Kada će nam pojeftiniti život na kredit: Neko čeka leto a nekom sviće tek dogodine

Narodna banka Srbije na januarskoj sednici Izvršnog odbora nije dirala kamatne stope što onemogućava da padnu i kamate komercijalnih banaka. Dokle će tako biti?

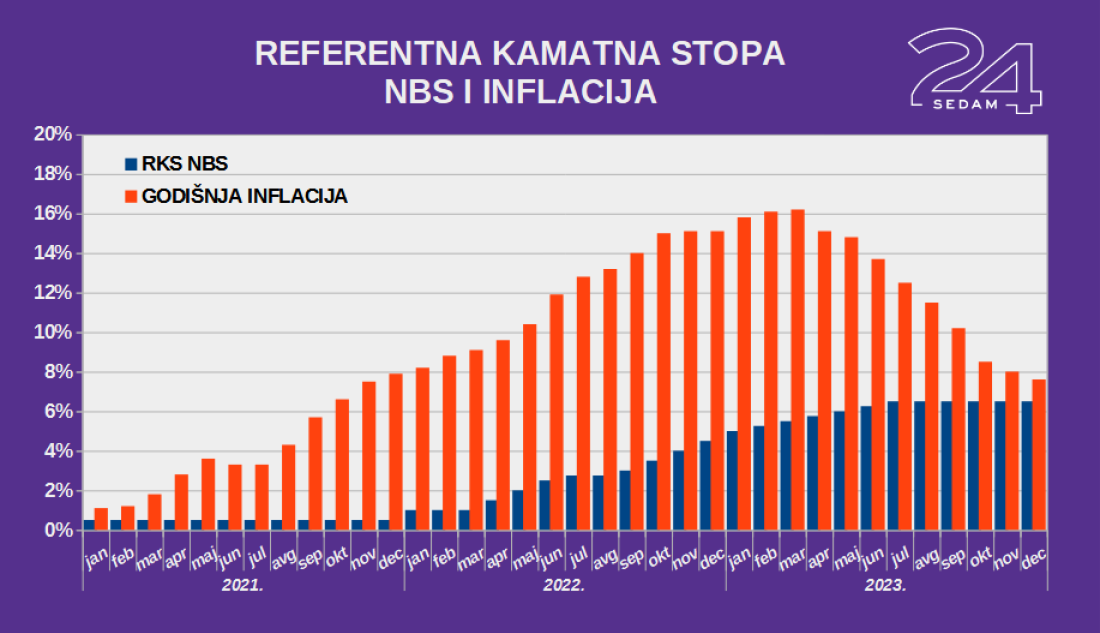

Ni u prvom „preseku“ u 2024. srpska centralna banka nije odlučila da je vreme da novac malo pojeftini i da kamatne stope počnu da padaju. Tako i nakon današnje sednice Izvršnog odbora NBS glavna referenta kamatna stopa ostaje na 6,5%, tj. nivou na koji se popela juna prošle godine.

Sa zadržavanjem relativno visoke kamatne stope centralne banke, ni kamatne stope komercijalnih banaka na kredite građanima i privredi ne mogu da idu naniže. Doduše, ne izgleda ni da banke to žele, jer iako stopa NBS miruje pola godine kamate banaka se kreću. Ali ne nuždno u smeru u kojem očekuju sadašnji i potencijalni dužnici.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Profesor Ekonomskog fakulteta i urednik biltena „Kvartalni monitor“, Milojko Arsić, kaže za 24sedam da niske kamate na dinare ne treba očekivati pre kraja godine.

Pročitajte još:

- Mislim da Narodna banka neće dirati kamatne stope dogod inflacija ne siđe u željeni koridor. A to se neće dogoditi pre kraja ove godine, a može i tek u prvoj polovini sledeće. Važno je da kada se jednom zauzme pravac da se ne menja, znači ako referentne kamate krenu naniže da ne moraju da se odmah dižu. Što se tiče kamata komercijalnih banaka, bar kada su u pitanju krediti u evrima, ja očekujem da one počnu da značajnije padaju i pre toga – napominje Arsić.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Čudni su putevi kamata

Prema poslednjim podacima NBS, za novembar 2023. godine, ponderisana prosečna kamatna stopa banaka na dinarske gotovinske kredite građanima ročnosti do jedne godine („novi poslovi“) je bila 11,37%. Mesec dana pre toga bila manja – 10,9%.

Srećom, nije tako kod svih kredita, pa oni malo duže ročnosti, do pet godina, imaju padajući niz i kamata je sa avgustovskog pika od gotovo 15% sada spuštena na 14,2%.

Doduše, pre godinu dana su ti iznosi bili 10,01% i 13,39%, ali važno je da je trend uspostavljen u nekoliko poslednjih meseci, uglavnom, dobar.

Direktan razlog ovog simboličnog pada je kretanje belibora, koji se veoma malo pomera naniže od oktobra. U avgustu je bio na nivou 5,89% (tromesečni, 3M) i 5,8% (šestomesečni, 6M), dok je sada na 5,7% i 5,8%, na koliko je bio i u julu.

Kod gotovinskih kredita u evrima situacija je i dalje loša za one koji bi da „žive na kredit“. Kamata je praktično imala pad samo u septembru, i sada se vratila na 4,22% kod jednogodišnjih, odnosno 3,92% kod „petogodišnjih“ kredita.

I ne samo da su kamate i dalje solidno više nego pre godinu, kada su bile 3,62% i 3,35%, nego one rastu iako euribor pada. Za razliku od belibora, referentna međubankarska stopa evropskih banaka je sa novembarskih 3,98% (3M) i 4,05% (6M) pala na 3,86% i 3,91% u decembru (kada je i 6M pao ispod 3M) ali je sad ponovo u malom rastu.

Sa nižim kamatama ne treba ni žuriti

Arsić se slaže sa kolegama ekonomistima koji smatraju da je Narodna banka imala kašnjenje od nekoliko meseci sa startom monetarnih mera 2022. godine, i da je to bilo više iz političkih nego ekonomskih razloga ali sada pozdravlja oprez u obaranju referentne kamatne stope.

Ilustracija 24sedam/G.M.Š.

Ilustracija 24sedam/G.M.Š.

Ukoliko se to dogodi i sa obaranjem sada visoke referentne stope, to bi teorijski moglo da dovede do usporenja rasta ili čak stagnacije u privredi. Tim pre, pošto je potrebno vreme da neka monetarna mera pokaže dejstvo na finansijskom tržištu i u realnom sektoru. Zbog toga je centralna banka Poljske, zemlje koja je „navikla“ na više stope rasta, već krenula u obaranje stopa. Ali...

- Nema bojazni da će sada biti kašnjenja u obaranju kamatnih stopa NBS a pre svega nam je potrebno da se inflacija stabilizuje na nižem nivou. Ukoliko NBS ne bi kočila, moglo bi se desiti da inflacija sporije opada i da duže traje. Za kredite u dinarima, kamate će početi da padaju kada i kamate NBS krenu naniže – kaže Arsić.

I pored toga što je srpska privreda i dalje visoko evroizovana, pa veći uticaj i na cene robe i na kredite (preko euribora) ima Evropska centralna banka nego srpska, profesor Arsić kaže da su potezi NBS veoma važni.

- Trećina kredita je u dinarima i ne treba potcenjivati ni to ni uticaj Narodne banke. Da nije tako, mogli bi i da ukinemo centralnu banku – zaključuje sagovornik 24sedam.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari