Da li smo naučili s novcem (i zašto nikad nećemo)?

Iako ekonomski stručnjaci ukazuju i na bolje načine baratanja s novcem, građani Srbije se ipak ponašaju racionalno, pokazalo austrijsko istraživanje u regionu

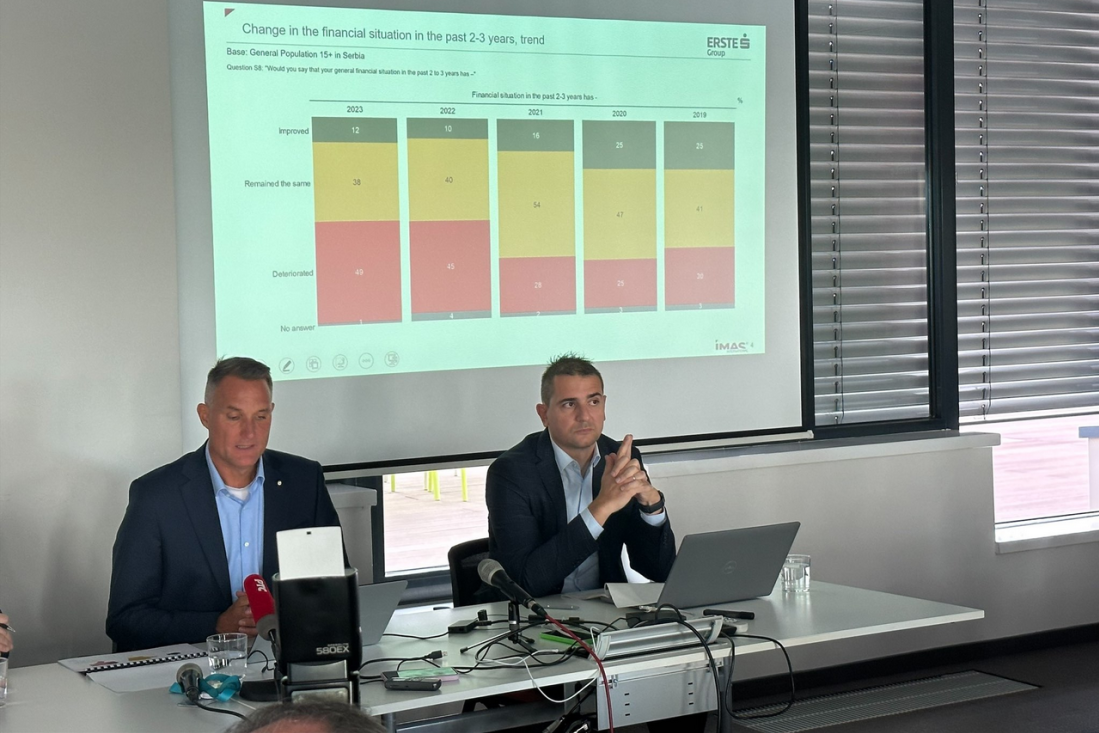

Aktuelna ekonomska kriza je u protekle dve godine donela lošiju finansijsku situaciju za 49% građana Srbije a samo 12% živi bolje nego što je to bilo pre izbijanja „Ukrajinske krize“. To je znatno lošija situacija nego što je bila 2021. godine, kada su te brojke bile 28% i 16%, pokazalo je godišnje istraživanje o štednji Erste Grupe.

Da li su Srbi u međuvremenu naučili šta je vrednost novca i kako da ga štede? Odgovor na ova naizgled jednostavno pitanje je složen, pokazali su rezultati ankete koje je za bankarsku grupaciju po peti put napravila austrijska kuća „IMAS Internešenel“ u sedam zemalja regiona.

Onih koje je više-manje baš briga za štednju ostalo je u statističkom uzorku (više od 500 građana starijih od 15 godina) jednako kao i u prethodnim godinama - oko trećina. Zanimljivo je da je onih koji smatraju da je štednja „prilično važna“ manji nego prošle godine (41% naprema 49%) ali je onih kojima je „veoma važna“ veći (27% prema 20%). Nažalost, i taj broj je manji nego što su bili nivoi pre krize, od 2019-22.

Nije se mnogo promenila u poslednjih pet godina ni raspodela onoga kako štedimo. Životno osiguranje ima samo 14% odsto ispitanih, oročena štednja je pala sa desetak odsto na 7%, u nekretninama štedi 5%, a u penzijski i investicioni fond novac izdvaja 4%, odnosno 2% građana.

Pročitajte još:

Ono što je možda drugačije, i to drastično, je što velika količina novca umesto da ide u aktivnu štednju ili investicije, stoji besplodno na tekućim računima preko kojih se prima plata.

- Nažalost, nemamo uporedive podatke iz ranijih godina, jer smo to uveli ove godine u istraživanje, ali ovih 31% ljudi koji samo drže novac na računu nam je ekstremno visoko. To je znatno više u Srbiji, i nešto manje u Rumuniji, mada je trend poznat iz EU od 2017. godine naovamo – ukazuje Ansgar Loner, generalni direktor agencije „IMAS Internešenel“.

Ovo naizgled besmisleno, i vrlo neekonomično, ponašanje građana Srbije, međutim, nije i neracionalno. To priznaju čak i analitičari.

- Razlog su i u Srbiji i u Evropi, naravno, niske kamatne stope koje su banke davale na depozite građana. Ljudi jednostavno nisu bili stimulisani da oročavaju štednju, i to se videlo i u zemljama koje imaju više od 200 godina tradicije štednih knjižica, kao što su Austrija i Mađarska – objašnjava Loner.

Promo:Erste Grupa

Promo:Erste Grupa

Sa kamatama koje su bile tek nekoliko procenata i inflacijom koja je bila u Srbiji veća i od 16% (u februaru i martu 2023.), stvarno nije bilo svrhe baktati se sa oročenjem.

Nažalost, Srbi nisu novac plasirali ni u ono što je moglo da im donese neki prinos, i tako smanje trošak koji im je nametnula inflacija, poput državnih hartija od vrednosti ili berzanskih indeksa. I tu se krije najveći problem srpske štednje, ali i generalno odnosa prema novcu i (ličnim i državnim) finansijama – loša finansijska pismenost.

To pokazuje i ovo istraživanje o štednji, koje je pokazalo da Srbi već i po sopstvenom priznaju vrlo malo razumeju osnovne finansijske pojmove.

Region pod lupom

Agencija za tržišna istraživanja "IMAS internešenel" sprovela je za Erste Grupu istraživanje o navikama, ponašanju, stavovima, motivima i brigama koje građani Srbije imaju u vezi sa štednjom. Telefonska anketa sprovedena je u avgustu 2023. godine na uzorku od 503 ispitanika starija od 15 godina koji mogu da koriste bankarske usluge. Osim u našoj zemlji, isto ispitivanje sprovedeno je i u Austriji, Češkoj Republici, Slovačkoj, Mađarskoj, Rumuniji i Hrvatskoj. Istraživanje se sprovodi od 2019. godine.

Iako se na pitanje „koliko ste informisani o finansijskim temama“ čak oko 60% građana odgovara sa „prilično dobro“ do „veoma dobro“ (što je konstanta godinama), tek svaki treći može da objasni šta je dividenda, obveznica, porez na kapitalnu dobit, investicioni fond... Šta je BELEX 15 (osnovni indeks Beogradske berze), zna tek 4% anketiranih, što je manje od statističke greške.

- Veliki broj ljudi kaže da zna da objasni šta je kamatna stopa,e u 82% slučajeva, ali već sa pojmom inflacije taj nivo pada na 62%. To je malo s obzirom na to da se o inflaciji poslednjih nekoliko godina govori svuda i svakodnevno – ističe Loner.

Profimedia

Profimedia

Ali, neznanje nije najgora stvar u opštoj srpskoj populaciji, pokazalo je istraživanje. Gore od toga je što ljudi ni ne žele da nauče ništa dodatno o sopstvenom novcu.

Na pitanje „da li planirate da u bliskoj budućnosti steknete dodatno znanje o ekonomskim i finansijskim temama?“ 41% kaže da je za tako nešto „veoma mala verovatnoća“ a još 33% da je „mala verovatnoća“.

- Samo 4% je reklo da će naučiti nešto o finansijama, i to je loše. Nema proaktivnosti i očekuje se da institucije nekako urade taj posao za njih – kaže Loner.

Sa takvim stavom o štednji, ulaganjima i novcu generalno, Srbi su doveka osuđeni da plaćaju „inflacioni porez“ i da i u sledećim generacijama na pitanje „šta najbolje opisuje investicione proizvode“ odgovaraju sa „teško ih je razumeti“ (43%), „možete na njima izgubiti puno novca“ (21%) i „oni su samo za avanturiste“ (19%).

I ovde odgovor „nemaju alternativu u vremenima visoke inflacije“ potpada pod statističku grešku (5%).

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari