Da li smo se opametili s dugovima: Sve manje kreditnih kartica

Iako je dug bankama porastao poslednjih godinu dana za oko 5 odsto, građani Srbije se sada možda ipak zadužuju malo pametnije, ukazuju podaci UBS

Građani Srbije nastavili su da povećavaju svoj dug bankama i, kako to pokazuje danas objavljeni redovni mesečni Kreditni izveštaj Udruženja banaka Srbije (UBS), na kraju decembra ta brojka je stigla na 1.497 milijardi dinara, ili oko 12,7 milijardi evra.

Ta suma je za 4,9 odsto više nego što je bila u decembru 2024. godine, pa na prvi pogled izgleda kao da građane nije mnogo uzdrmala kriza, te su i kod zaduživanja „nastavili po starom“. Međutim, kada se malo detaljnije pogledaju podaci, građani ne samo da su usporili sa zaduživanjem, nego su i postali „finansijski pametniji“, ukazuju stručnjaci.

- Rast sume zaduženosti građana, pogotovo kod gotovinskih kredita, očekivan je. Onaj ko mora da se zaduži da bi kratkoročno mogao da pokrije neke troškove, svakako će uzeti kredit ako može. Ali vidljivo je da se ljudi sada opreznije zadužuju. Kroz poslednju krizu naučili su lekcije kako banke funkcionišu i gde su troškovi zaduživanja veći – kaže za 24sedam profesor Ismail Musabegović sa Beogradske bankarske akademije.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Pročitajte još:

Opreznije zaduživanje vidi se ako se uporedi aktueleni kreditni izveštaj sa onim za decembar 2022. godine. Tada se vidi da je rast zaduženja građani u to vreme bio znatno veći - 7,4 odsto godišnje.

Čak i kod gotovinskih kredita je bio dosta veći, sa 6,2 odsto dvanaestomesečnog rasta, a tek kod stambenih – bio je duplo veći, sa 12,6 odsto.

Pametnim telefonima trošimo pametnije?

Ali ne ukazuju samo opadajuće stope sume dugova na to da smo se možda opametili u zaduživanju. U oči upada i podatak o broju građana koji koriste kreditne kartice. Iako broj tekućih računa raste (sa +5% u 2023. stigao je na devet miliona), kao i broj korisnika (sa 3,7% na nešto manje od šest miliona), broj kreditnih kartica i njihovih korisnika pada.

Na kraju decembra 2023. godine u Srbiji je bilo 1,16 miliona kreditnih kartica i 928.155 korisnika kartica, odnosno 2,8 i 3,1 odsto manje nego što je bilo godinu dana ranije. Iznos kredita koji se koristi preko kreditnih kartica je nešto manji od 31 milijardu dinara (oko 263 miliona evra).

- Ni ovo ne treba da nas čudi, jer znamo da je kupovina putem kreditne kartice veoma skup kredit. Kamate tu idu od 12 do 23 odsto godišnje. Skuplji od toga je samo „odlazak u minus“, gde na nedozvoljen manjak na računu banka naplati kamatu koja ide i do 50 odsto godišnje – napominje prof. Musabegović.

Međutim, što se tiče opadajućeg broja kreditnih kartica ne treba biti previše euforičan oko iznenadne finansijske zrelosti korisnika bankarskih usluga u Srbiji. Profesor Musabegović ukazuje i na još jedan faktor.

- Danas su proizvodi koje nude banke drugačiji nego što su bili pre desetak godina. To se tiče i platnih, odnosno kreditnih kartica. Sada gotovo svi građani imaju pametne mobilne telefone, a sve banke imaju svoje internet aplikacije. Zbog toga je i sve manja potreba da se plati karticom, već se plaća m-bankingom – kaže sagovornik 24sedam.

Na promene usluga banaka, kao i navika potrošača, ukazuju i podaci Narodne banke Srbije. Prema poslednjim kvartalnim podacima, u trećem tromesečju 2023. godine rast instant plaćanja preko mobilne IPS aplikacije NBS je porastao više od 27 odsto.

Pritom je i broj korisnika koji u Srbiji koriste m-banking došao do 300.000, što je već jedna trećina broja onih koji imaju kreditne kartice.

Banke žive od keš kredita

Građani Srbije bankama duguju danas 697 milijardi dinara (oko 5,9 milijardi evra) glavnice i kamata po osnovu uzetih gotovinskih kredita. Rast ove vrste duga je u poslednjih dvanaest meseci povećan za 4,8 odsto.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Rast količine duga na osnovu hipotekarnih kredita, uzetih za kupovinu stanova, još je veći – 6,2 odsto godišnje na 662 milijarde dinara (5,6 milijardi evra).

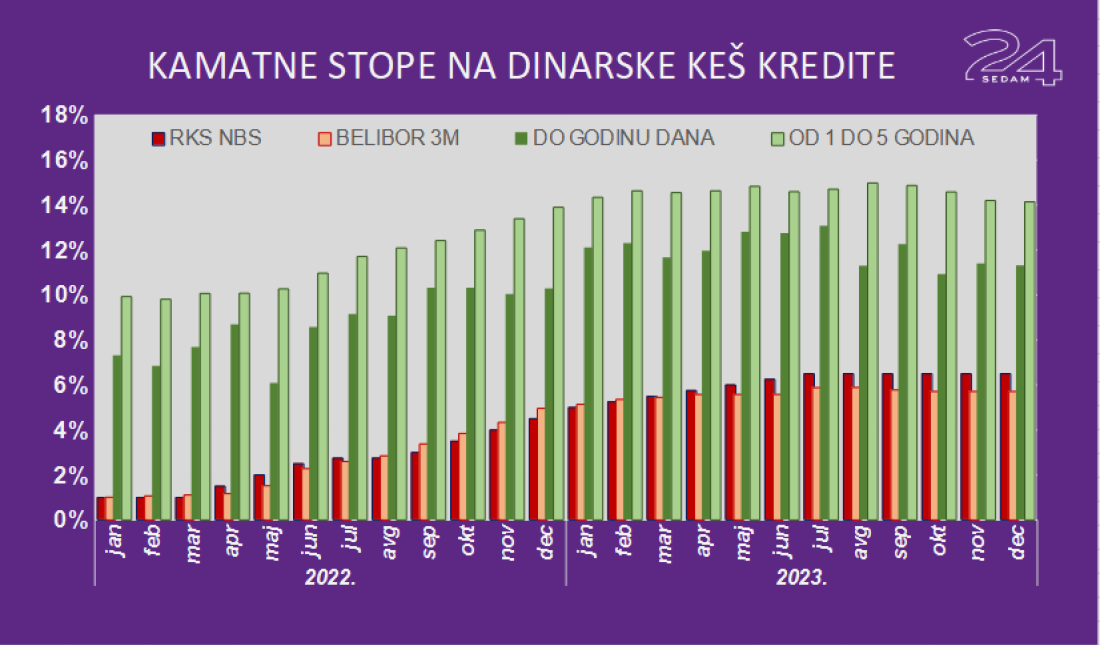

Ukupni iznosi po ove dve vrste kredita su približni, ali banke mnogo više zarađuju na keš kreditima, jer tamo su kamatne stope mnogo više. Prosečna ponderisana kamatna stopa banaka u decembru 2023. godine na stambeni kredit bila je 9,63 odsto na one u dinarima i 4,46 odsto na zajam vezan za evro.

Istovremeno za keš kredit zaduženi građanin je dao 11-13,3 odsto za zajam u dinarima (na godinu, odnosno rok od jedne do pet godina) ili 4-3,43 odsto za kredit računat u evrima.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari