Hoćemo li čekati na banke ili zaraditi kao one: Najsigurnije ulaganje nisu nekretnine (VIDEO)

Neki se za najsigurnije ulaganje „kunu u zlato“, drugi u nekretnine, dok većina misli da „štedi“ time što pare da banci. Ali, sada je retka prilika da zaradi „kao banka“ a da se ništa ne rizikuje

Građanima Srbije, pre svega njenim štedišama u bankama, sada se pruža relativno retka prilika da pristojno zarade na kamatama. Ali ne na onima koje za štednju nude banke jer one su već neko vreme smešne, ističu berzanski stručnjaci, već na investiciji koja teško da može da bude sigurnija.

Ne, ne radi se ni o zlatu ni o kupovini stana, što većina Srba doživljava kao jedinu pravu investiciju, već o ulaganju u državne hartije od vrednosti.

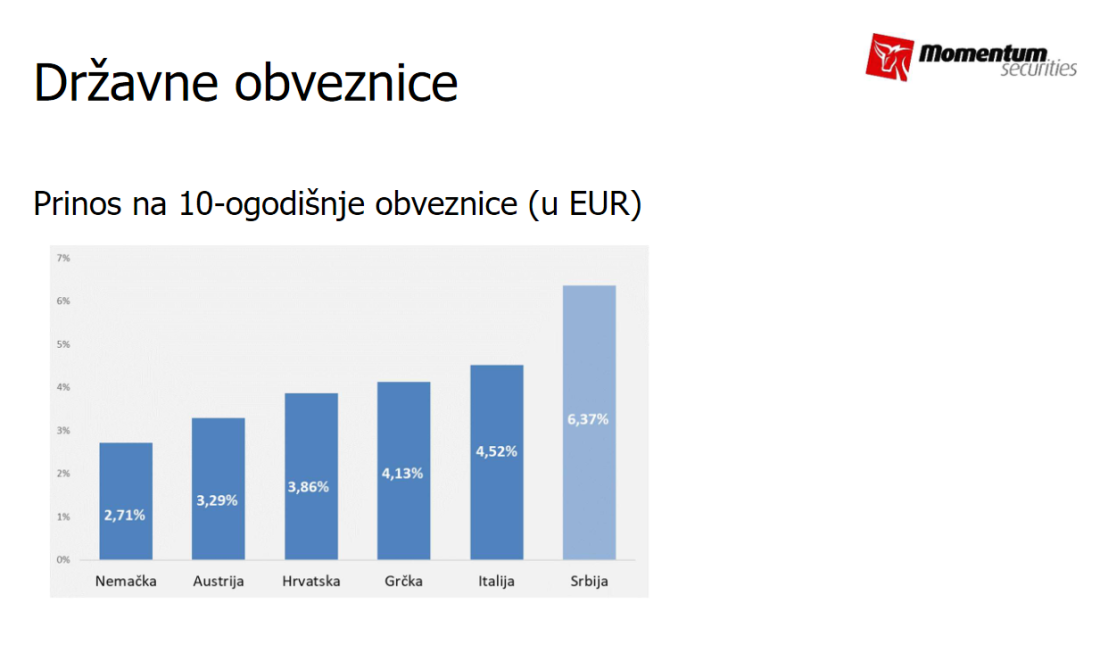

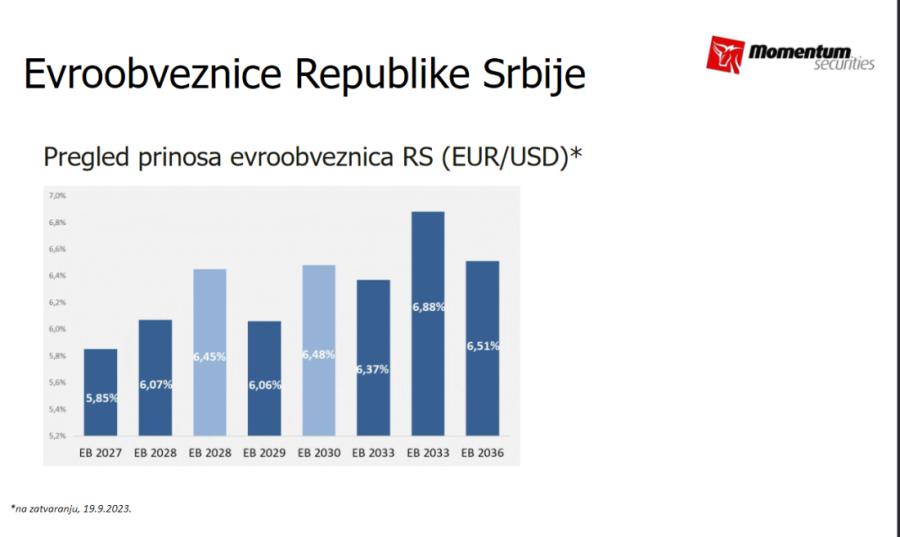

- I vi možete zaraditi kao banka. Jer šta radi banka, nego što novac koji date kod njih na štednju a dobijete neku mala kamatu, uloži u obveznice republike Srbije i tako, uz davanje kredita, dodatno zaradi. Sad se kamate na desetogodišnje obveznice Srbije kreću iznad šest odsto godišnje, a u banci bi mogli da dobijete maksimalno tri i to posle velikog pregovaranja. Ovo je prilika koju treba iskoristiti, jer već sledeće godine u ovo doba govorićemo o mnogo manjim prinosima na hartije, jer će i inflacija i kamatne stope centralnih banaka biti niže – objašnjava Nenad Gujaničić, glavni broker novosadske kuće „Momentum sekjuritis“.

Ovakav splet okolnosti posledica je globalnih kretanja, u kojima nakon masovnog pumpanja jeftinog novca na tržište centralne banke poslednje dve godine vode strogu monetarnu politiku i podižu svoje kamatne stope. Zbog toga je zaduživanje skuplje, pa države na svoje hartije moraju da daju veće diskonte, odnosno da plaćaju investitorima više kamate.

Pročitajte još:

- I Srbija se do pre dve godine zaduživala po jedan, dva odsto a sada mora da plaća šest i više. I kod poslovnih banaka porasle su kamate na kredite, to dobro znaju svi koji su zaduženi, ali rast kamata na depozite, odnosno pasivnih kamata na štednju ne prati jednako taj rast, i to nije slučaj samo u Srbiji. Ali, u svetu deponenti nisu tako pasivni kao domaće štediše, koje i pored mrvica od kamata drže 13 milijardi evra bankama na raspolaganje. Tamo se „mrtav kapital“ odmah prebacuje negde gde može da zaradi, na tržište što kratkorkočnih što dugoročnih hartija od vrednosti – kaže Gujaničić.

Momentum Securities

Momentum Securities

Sve se završi "na jedan klik"

A prelazak novca štediša sa računa u banci, koji u Srbiji čak nisu svi ni štedni jer 60 odsto od pomenute sume nije ni oročeno, u današnje vreme internet bankarstva se obavlja „u nekoliko klikova“.

Momentum Securities

Momentum Securities

Da na dugu „zaradi“ može i Srbija

Priliku da dobro zaradi, tj. da se zaduži na domaćem tržištu po povoljnijoj kamati ima i država.

- Neke države su iskoristile priliku koja se stvorila na tržištu i ponudile namenske obveznice, zvane „narodnim“ i slično, i tako došle do jeftinijeg novca nego na finansijskom tržištu. A odziv građana je bio odličan, imamo primer Hrvatske, ili Belgije, gde su obveznice mogle da se kupe u svakoj pošti. I Srbija bi tako mogla da uštedi – kaže glavni broker „Momentum sekjuritis“.

- Sada smo u sitauciji da imamo, što bi se sportskim žargonom reklo, zicer jer obveznice su nešto što predstavlja najsigurnije ulaganje, pošto je malo verovatno da država može da bankrotira. Pritom, u banci je štednja osigurana kod nas samo do iznosa od 50.000 evra a državne obveznice su osigurane u potpunosti. Takođe, na njih se ne plaća porez, dok se na kamate od devizne štednje plaća 15 odsto državi – napominje naš sagovornik.

Gujaničić kaže da ovakav prinos mogu da samo sanjaju investitori u nekretnine, čak i na pomalo divljem tržištu kao što je srpsko.

- Mogu da se kladim da će onaj ko je 2000 godine investirao u desetogodišnje državne obveznice Srbije, i koje imaju prinos sedma odsto godišnje, imati mnogo veću zaradu nego neko ko je istu sumu uložio u nekretninu za rentu. Da ne pričamo koliko je obveznica elegantnije rešenje, jer izdavanje stana nosi i troškove i rizike sa stanarima. Cene stanova su otišle gore i onaj ko sad uloži u stan ne bi trebalo da očekuje da će i dalje ići naviše, bar ne dosadašnjim stopama. Da li će naši ljudi iskoristiti priliku? Pa, tu sam već skeptičan – zaključuje Nenad Gujaničić.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari