Ko u Srbiji može da očekuje bolje kredite, i kada?

Banke je kriza počela da plaši pa pooštravaju uslove za kredite uprkos padu tražnje ali su po pitanju pada inflacije veći optimisti od privrednika i građana

Nakon godina baškarenja s jeftinim novcem i bezbrižnog trošenja, i Evropa i Srbija u ovoj godini se nalaze u uslovima snažnog „zatezanja“ monetarnih uzdi. Toliko snažnog da vesti o negativnom uticaju strožih finansijski uslovi koji sve više utiču na privredu i građane, stižu i iz Frankfurta (ECB) i Beograda (NBS).

Evropska centralna banka (ECB) u svom Pregledu finansijske stabilnosti za novembar 2023. godine kaže da "slabi ekonomski izgledi i posledice visoke inflacije opterećuju sposobnost ljudi, kompanija i vlada da servisiraju svoje dugove, kako je to izjavi sažeo potpredsednik ECB, Luis de Gindos.

Potpuni uticaj strožih finansijskih uslova na realnu ekonomiju će se tek osetiti u budućnosti, s obzirom na opšte produženje roka dospeća kredita u privrednim sektorima kada su kamatne stope bile veoma niske, ističe se u Pregledu.

Ali u problemu su i banke u evrozoni, koje profitiraju od povećanja kamatnih stopa ali se suočavaju sa preprekama zbog viših troškova finansiranja, pogoršanja kvaliteta imovine i nižeg obima pozajmljivanja, zaključuje ECB.

Pročitajte još:

Kriza prepala banke i u Srbiji

No, ne muče ovi problemi samo evropske bankare, pokazuje analiza Narodne banke Srbije. U anketi 18 banaka (99% bilansne sume tržišta) sprovedene od 2. do 18. oktobra 2023. godine, pokazuju da banke u strahu od povećanog rizika pooštravaju kreditne uslove privredi i građanima a da im istovremeno potražnja za pozajmicama pada.

„Pooštravanje standarda“ prema privredi se u većoj meri odnosilo na devizno indeksirane kredite, a posmatrano prema veličini preduzeća, najviše je bilo zastupljeno kod velikih preduzeća.

Krediti su skuplji, smanjen je maksimalan iznos kredita a povećani su zahtevi koje kolateral treba da ispuni.

Banke očekuju, tj. najavljuju dalje blago zaoštravanje standarda kod devizno indeksiranih kredita i tokom poslednjeg kvartala (T4), dok se kod dinarskih kredita očekuje ublažavanje.

Pritežu se rizični(ji) klijenti a privreda odgovara smanjenjem tražnje za kreditima, i to u svim kategorijama kredita izuzev dinarskih kratkoročnih pozajmica. Manje kapitalne investicije i aktivnosti preduzeća u pogledu pripajanja/akvizicija zahtevaju i manje novca, dok je kriza tu naterala firme da ipak traže novac za obrtna sredstava.

Banke očekuju da se u T4 oporavi tražnja privrede za kreditima, ali to ćemo tek videti. Svoju procenu baziraju na „ublažavanje cenovnih uslova kredita“, tj. njihovog koštanja je biće niže kamatne marže i za dinarske i za devizno indeksirane kredite, nezavisno od veličine preduzeća.

Veći razlog za podizanje tražnje mogao bi biti potreba za obrtnim sredstvima i za restrukturisanje postojećih dugova, nego (u ovom trenutku) finansiranje kapitalnih investicija.

Sa građanima i dalje "strogo"

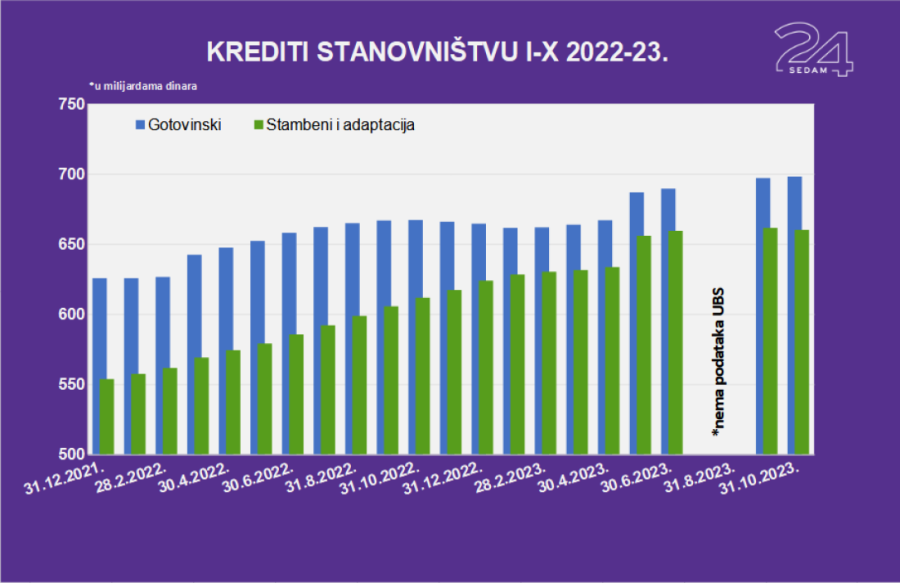

Kod kreditiranja stanovništva banke su nastavile s „treniranjem strogoće“ i kod dinarskih gotovinskih kredita (i kredita za refinansiranje) ali i devizno indeksiranih stambenih kredita.

Banke očekuju da kreditni standardi stanovništvu ostanu gotovo nepromenjeni u T4, uz blago ublažavanje standarda za devizno indeksirane stambene kredite, najverovatnije kao rezultat odluke Narodne banke Srbije da se privremeno ograniče kamatne stope na ovu vrstu kredita.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Kriza i inflacija još više pogađaju stanovništvo, koje je smanjilo tražnju za gotovo svim vrstama kredita. Banke očekuju da će se tako nastaviti kod stambenih kredita, koji su posustali u poslednjih gotovo godinu dana, ali očekuju da stanovništvo poveća tražnju za dinarskim kreditima do kraja godine, jer i oni će morati da refinansiranjem dugove u uslovima velikih troškova zbog inflacije i krize koja već dugo traje.

Do kraja 2023. godine kreditni standardi stanovništvu trebalo bi da ostanu gotovo nepromenjeni u odnosu na prethodno tromesečje, osim kod stambeni kredita ali to je zbog mera NBS. S druge Za dinarske potrošačke kredite očekivano je pooštravanje.

Inflacija neće brzo nadole, a tek cene...

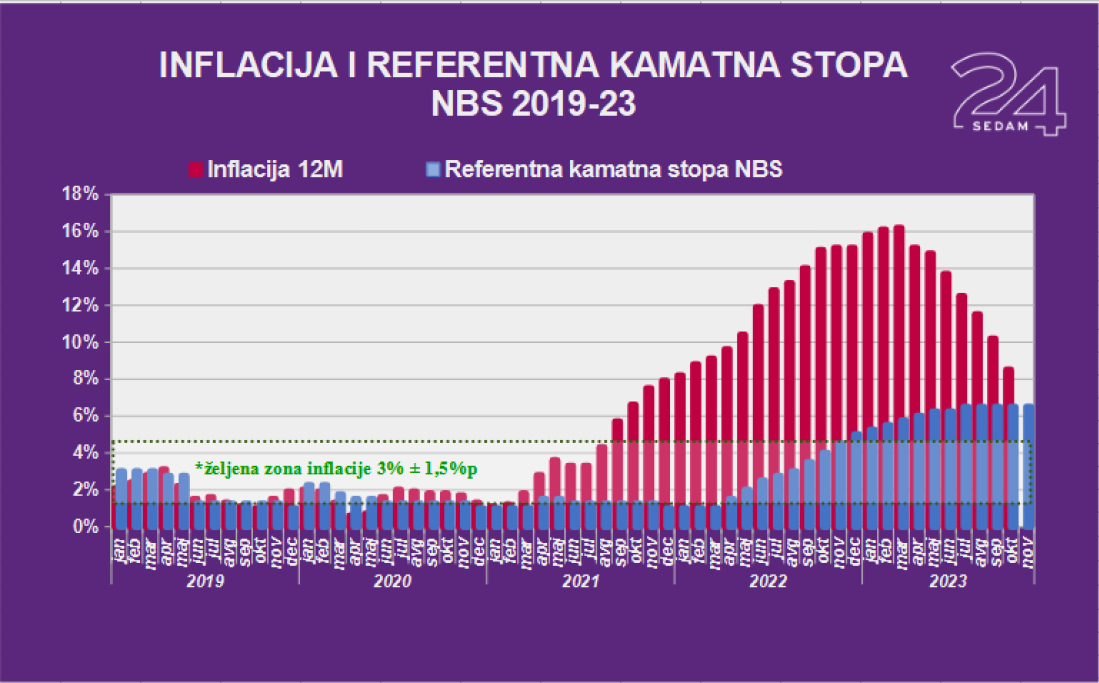

Razlozi ovakvog kretanja na bankarskom tržištu su brojni ali jedan prednjači – inflacija. A ta inflacija neće brzo popustiti, iako stopa postojano pada, i zbog toga ne treba očekivati da će se kamatne stope izduvati.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

„Zaboravite na pad referentne kamatne stope i u prvoj polovini 2024. godine“, poručuju iz ECB, gde evropsku inflaciju na cilju od 2% godišnje vide tek u 2025.

U Srbiji ciljanih 3%(uz ±1,5%), NBS vidi polovinom sledeće godine ali se s tim ne slažu anketirani privrednici.

U anketi finansijskog sektora, koju za NBS radi agencija Ipsos, kratkoročnu inflaciju „ljudi od novca“ vide na nivou od 5,9%, a privrednici na 9%. Na srednji rok, odnosno za 2025. godinu, ove grupe očekuju inflaciju na 4% i 6%, dok tek za tri godine (2026.) bankari očekuju pogađanje (sredine) cilja od 3%, a privrednici ni tada je misle da će ona biti 5%.

Građani su još skeptičniji prema najavama iz NBS, da ne kažemo pesimističniji, i njihove cifre su 15% kratkoročno, a 10% čak i u 2026.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari