Da li je baš sad vreme da uzmete fiksnu kamatu?

Banke su, pomalo naprasno, počele da nude kredite sa fiksnim kamatnim stopama, pa je pitanje da li je sada pravo vreme da pristanete na takvu ponudu

Ponude za bankarske kredite, koji su do relativno skoro svako malo „iskakale“ iz televizora, prilično su se proredile. Sada se, nakon neviđenog rasta kamatnih stopa i podizanja rata kredita u poslednjih godinu dana, ponude banaka stidljivo vraćaju, ali sa jednom bitnom izmenom.

Umesto promenljive kamatne stope, u čiju se „prevrtljivost“ s užasom uverila većina onih koji su se u proteklih nekoliko godina zadužili, sada nam banke nude „sigurnost“ i „predvidljivost“ u vidu fiksne kamatne stope. Naravno, ta sigurnost se dodatno plaća, u vidu kamatne stope koja je uvek viša od one varijabilne koja se trenutno nudi.

Šta bi mogla da znači ova ponuda banaka, za 24sedam objašnjava Predrag Drecun, finansijski konsultant iz Crne Gore, nekadašnji direktor „Univerzal kapital banke“ i „Prve banke“ iz Crne Gore.

- Banke sada žele da zamrznu tu visoku kamatu koju imaju pred pad kamatnih stopa i tako osiguraju sebi zaradu za narednih pet i više godina, na koliko se uzimaju veći krediti. To, naravno, ide pod reklamom izvesnosti, jer kada uzimate fiksnu kamatnu stopu uvek znate kolika će vam biti. A na tržištu, ono što je izvesno je da će do pada euribora doći, ako ne pre, a ono sredinom sledeće godine. Posle toga će svakako biti stabilnije tržište sa normalnijim kamatama – kaže Drecun.

Pročitajte još:

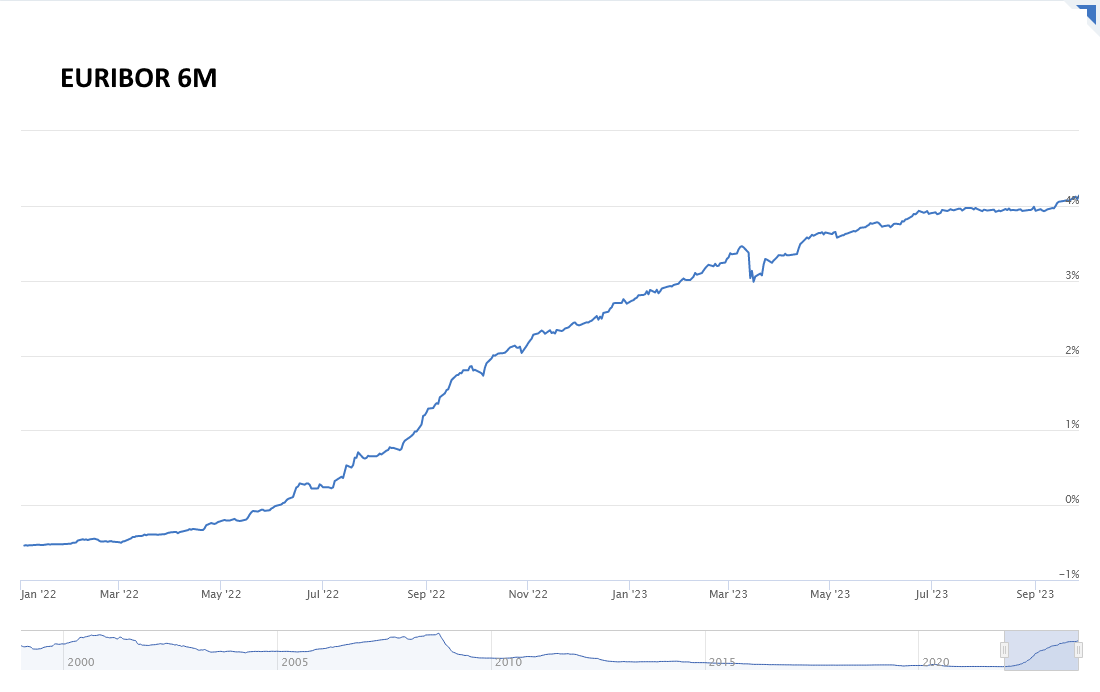

Euribor posustao

Prilike na finansijskom tržištu idu u prilog tvrdnjama našeg sagovornika. I pored toga što je Evropska centralna banka i u septembru podigla referente kamatne stope, i one sada idu od četiri do 4,75 odsto, na međubankarskom tržištu novca primećeno je već neko vreme „zaravnjenje krive“ rasta euribora.

Od juna do sredine septembra euribor se kretao na nivou malo ispod četiri odsto (šestomesečni, 6M), da bi sa poslednjim povećanjem ECB otišao na 4,1 odsto. Pre toga, njegovo kretanje je od proleća 2022. godine bilo strelovito uvis.

Screenshot: Euribor-rates.com

Screenshot: Euribor-rates.com

To „zaravnjenje“ pokazuje da kamate ne mogu da idu mnogo više, iz prostog razloga jer tako skup novac niko neće da pozajmi.

Kao dokaz tome su i poslednji podaci ECB o kretanju obima kredita građanima i privredi. Rast ukupne količine duga privrede kod banaka u avgustu bio je samo 0,6 odsto veći nego pre godinu dana. To je međugodišnji rast od decembra 2015. godine. Jednako je i kod kredita stanovništvu, gde je rast od jedan odsto godišnje.

Još je lošija situacija po banke u Srbiji, gde se privreda zadužila, prema računici 24sedam, samo 0,4 više nego pre godinu dana, dok su građani zaduženiji 2,9 odsto.

Za razliku od promenljive ili varijabilne kamatne stope, bilo da je vezana za euribor (krediti za deviznom klauzulom) ili belibor (dinarski krediti), za koju se dešavalo da pomalo maglovito bude objašnjena klijentu pre zaključanja ugovora pa nije svestan „dokle može da ide“, kod fiksne kamatne stope nema marketinških trikova i „sitnih slova“.

Profimedia

Profimedia

Kamata je „zakucana“ i tokom celog ciklusa otplate kredita rata će biti ista. To je gotovo uvek i osnovna preporuka finansijskih stručnjaka – uzeti kredit u valuti u kojoj primate platu (da nemate valutni rizik pada dinara) i plaćati ratu koju možete priuštite (u bilo kojim uslovima).

Uzeti fiksnu kamatu je mudro, samo je pitanje da li baš sada, na vrhu kamatnog talasa. Ali ima razlike između mudrosti onog ko je uzeo fiksnu kamatu u julu 2022. godine, kada je euribor još bio na nuli a varijabilna kamata oko tri odsto, i uzeti istu vrstu kamate danas, kada je euribor više od četiri odsto, varijabilna kamata bar sedam odsto, a fiksna onda mora biti veća bar jedan ili dva procentna poena.

U dinarima to izgleda ovako: za keš kredit od 600.000 dinara na tri godine, kojim biste kupili recimo polovni automobil, dobili biste sada varijabilnu kamatnu stopu od oko 15 odsto i fiksnu od 12,85. To u novcu znači da bi vam fiksna rata sada bila za 620 dinara mesečno veća. To za tri godine znači da ćete dati 190 evra više na kamatu, a možda i preko toga, ako varijabilna kamatna stopa padne, kao što se očekuje.

„Zašto uopšte euribor?“

Očigledna je veza varijabilne kamatne stope (a s njom i fiksne) i euribora, ali ni svim bankarima u Srbiji nije baš „najjasnije“ zašto se u Srbiji obavezno kao reper koristi međubankarska kamatna stopa banaka u EU.

- Da vidimo kolika je ta fiksna kamata. Lepo zvuči da znate da vam kamata neće rasti, ali da vidimo na kom je to nivou. Generalno, kod nas bi trebao da se NBS pozabavi i faktorima koji utiču na ovako visoku varijabilnu kamatnu stopu kod nas, a time indirektno i na fiksnu. Svi se pozivaju na euribor, ali pitanje je da li naše banke, koje gotovo sve imaju centrale u inostranstvu, odatle zaista i povlače novac i plaćaju cenu euribora, ili je to novac od domaćih deponenata na koji se plaća neka mala kamata – kaže za 24sedam profesor Veroljub Dugalić, bankar i raniji dugogodišnji generalni sekretar Udruženja banaka Srbije.

Dugalić podseća na finansijske izveštaje banaka koji pokazuju da banke ovde odlično zarađuju, da je štednja na rekordnom nivou od 13 milijardi evra, i da onda nema osnove da se banke navodno zadužuju u inostranstvu za davanje kredita u Srbiji.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari