NBS digla kamatu, moraju li (ili koliko) i banke?

Srpska centralna banka ponovo je povećala svoju kamatnu stopu, što se očekuje i od evropske ECB i američkog Feda, pa bi to trebalo da poskupi kredite. Pitanje je da li mora, i koliko…

Početak prvog mesec u novoj 2023. godini doneo je i prvo povećanje kamatne stope Narodne banke Srbije. Sa povećanjem od 25 baznih poena, na referentnu kamatnu stopu od 5,25 odsto, očekuje nas i poskupljenje stope u međubankarskim transakcijama u dinarima, tzv. belibora. Portal 24sedam se raspitao da li to bez izuzetka znači i veće rate kredita za građane i privredu.

- Očekivano je ali ne mora da znači. Inflacija pokazuje znake posustajanja ali još je rano reći da li je to kraj rasta. Zbog toga i povećanje kamatne stope Narodne banke. Ali, kako je povećanje samo 25 poena, banke koje drže do svojih klijenata bi mogle da se uzdrže od povećanja, ili bar velikog povećanja kamata – kaže 24sedam profesor Veroljub Dugalić, nekadašnji dugogodišnji predsednik Udruženja banaka Srbije.

Dugalić kaže da bi takva reakcija bila dobra, ukoliko banke žele da zaštite malo svoje klijente, privredu kojoj preti recesija i građane koji trpe velike troškove inflacije ali je, kaže, svestan i dosadašnjih tržišnih reakcija.

- Komercijalnim bankama je novac, odlukama centralnih banaka, skuplji ali to ne znači da one nemaju prostora da za neko kratko vreme odlože ili smanje poskupljenje kredita. Ni one ne mogu da automatski dižu kamatu, jer privreda je u teškom stanju a standard građana je ugrožen. To što većina naših banaka ima akcionare, odnos vlasnike, u inostranstvu tu ne igra ulogu, one su za takve stvari samostalne u odlučivanju – napominje Dugalić.

Pročitajte još:

Da će cena kredita ipak morati da raste i u Srbiji i u regionu, smatra Predrag Drecun, ekonomski analitičar a ranije i direktor u nekoliko banaka u Crnoj Gori.

- Visoke referentne kamate su uvek posledica lošeg stanja u ekonomiji i nekih loših političkih odluka ranije, koje su ovoga puta izazvale visoku inflaciju. Problem je što se i banke ponašaju dosta parazitski, i nastoje da po svaku cenu zarade pa i na uštrb većeg obima kreditiranja. Sada mnogo manje daju kredita privredi a nekako održavaju nivo sa građanima. Do pre sedam, osam godina, nivo keša u aktivi banaka im je bio 10 do 15 odsto a danas u Crnoj Gori ide i do 26 odsto – napominje Drecun.

Koliko mogu/moraju da poskupeti krediti?

Pa, s obzirom na to da su kako se čini naučene lekcije iz svetske ekonomske krize 2008. i 2009. godine, ne bi trebalo očekivati drastičnog rast kamata kao što je bio u to vreme.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Referentna stopa NBS je 2008. godine iznosila čak 17,75 odsto, što je naguralo kamate na dinarske kredite do 24 odsto godišnje.

Kamati NBS je trebalo 13 godina da se spusti na jedan odsto, a bankama da kamate u dinarima padnu na podnošljivih sedam, osam odsto godišnje.

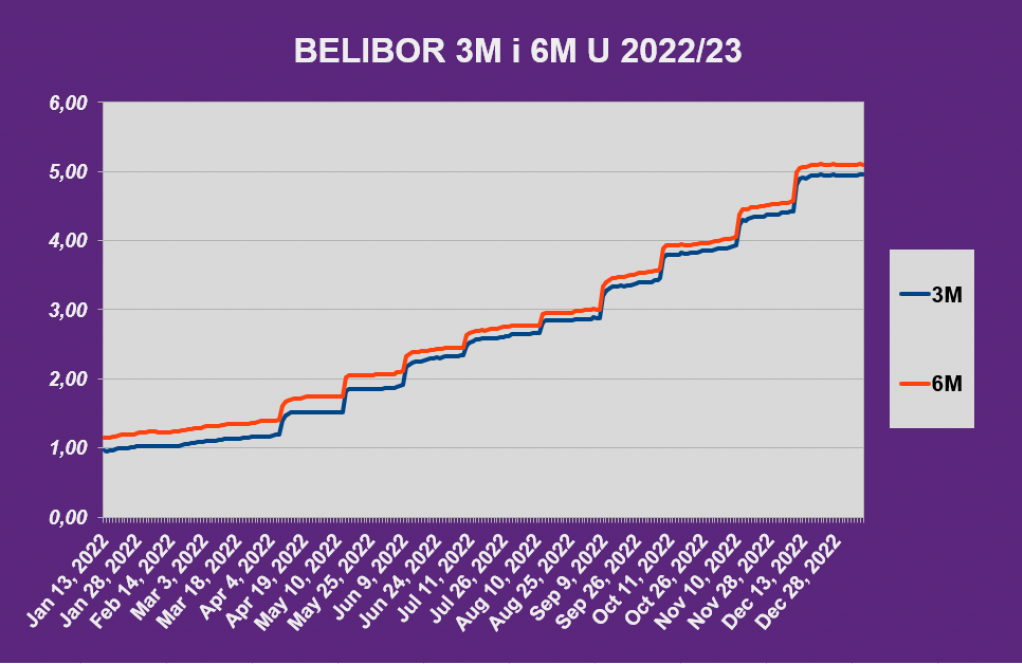

Međutim, trend sada ponovo ide uzbrdo. Kada je referentan kamatna stopa NBS bila jedna odsto u januaru 2022. godine, tromesečni belibor („srpski euribor“) je bio čak manji od toga – 0,94 odsto a šestomesečni 1,14 odsto.

U to vreme je prosečna ponderisana stopa stambenog kredita u dinarima bila 6,69 odsto a keš kredita 9,93 odsto.

Kada je u junu kamata NBS stigla na 2,5 odsto, belibor je bio na 2,54 i 2,68 odsto a kamata kod banke 9,8 i 11,71 odsto.

Već danas, kada se na međubankarsku stopu još nije odrazilo najnovije povećanje stope NBS na 5,5 odsto (već računamo onu od 5,0), i kada je belibor 4,96 i 5,10 odsto, kamate su stigle na 10,68 i 13,39 odsto.

Primer zajma za automobil

Na keš kredit, recimo za automobil, od 700.000 dinara (oko 6.000 evra) na pet godina uzet u januaru 2022, to je rast u rati za godinu dana od gotovo 900 dinara. Ukoliko rata više ne bi rasla, nova kamata će do kraja otplate biti veća za 41.000 dinara (350 evra).

Rast je priličan, međutim, treba primetiti još jednu stvar. Iz navedeno primera rasta kamatne stope NBS, belibora i kreditne stope banaka, vidi se da banke ne primenjuju linearno povećanje kada se poveća belibor.

Gledano prema tromesečnom beliboru, razlika između „ulazne kamate“ (belibor) i one krajnje za građane, je u januaru prošle godine bila 5,57 odsto. U julu je porasla na 7,26 odsto ali je ovog januara ponovo na nivou od 5,72.

To bi moglo ide u prilog navodima Veroljuba Dugalića, s početka teksta, da banke i ne moraju ili ne moraju mnogo da podignu kamate. Kada i ako hoće.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari