Koliko je para NBS uštedela zaduženima za stambene kredite

Ograničenje kamatne stope hipotekarnih kredita na 15 meseci doneće veliko olakšanja svima koji su uzeli prvi kredit za stan. Evo i računice koliko…

Neočekivani potez Narodne banke Srbije, koja je ekonomsku krizu u kojoj su zbog visoke inflacije i podizanja kamatnih stopa najgore prošli građani privremeno olakšala za ograničenjem kamata banaka, doneće veliko olakšanje za sve koji su uzeli prvi kredit za stan.

Svi koji su uzeli kredit, od 31. jula prošle godine do stupanja na snagu odluke (a to je danas, 13. septembra), od 1. oktobra ove pa do kraja decembra naredne godine plaćanje ratu kredita po kamatnoj stopi koja ne sme da bude veća od 4,08 odsto godišnje.

Uz to, a dobitku su i oni koji uzimaju nove kredite jer je centralna banka odlučila da novi krediti u tih 15 meseci ne smeju da imaju kamatnu stopu veću sa fiksnom maržom banke većom od 1,1 odsto, na šta ide stopa euribora (šestomesečnog ili tromesečnog, već kako ga računa banka). Oni koji uzimaju kredite sa fiksnom stopom, ona ne sme biti veća od 5,03 odsto.

Direktor Odeljenja za razvoj u Sektoru za kontrolu poslovanja banaka u Narodnoj banci Srbije, Marija Ugrčić, kaže da će zbog odluke NBS rata stambenog kredita da se smanji između 10 i više od 25 odsto na mesečnom nivou

Pročitajte još:

Neočekivana ušteda u evrima za dužnike izgleda ovako, računica je 24 sedam:

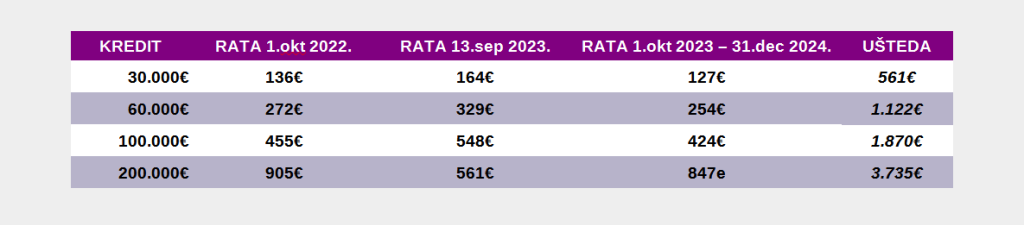

Kredit od 30.000 evra

Za one koji su, na primer, uzeli kredit u nominalnom iznosu od 30.000 evra, uz učešće od 20 odsto i s rokom otplate 25 godina (300 meseci) 1.oktobra 2022. godine, ugovorili su kamatnu stopu od oko 4,775 odsto.

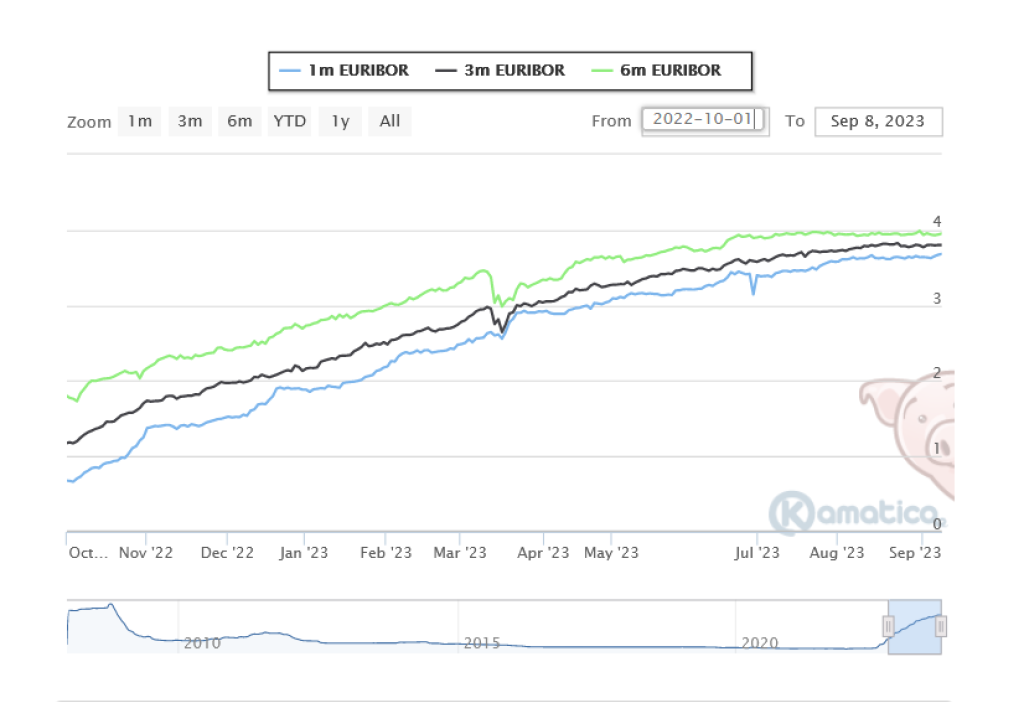

Ova stopa se u našoj računici sastoji od fiksnog dela nominalne kamatne stope (marža banke) od tri odsto i 1,775 odsto koliko je tada iznosio šestomesečni euribor.

Sa takvom kamatnom stopom prve rate su bile oko 136 evra, da bi danas bila 164 evra jer je u međuvremenu euribor porastao na 3,938 odsto.

Umesto tih 164 evra, nakon obaranja kamate iz NBS, hipotekarni dužnik će 15 meseci plaćati po 127 evra.

Ukupna ušteda na ovom kreditu je oko 560 evra.

Kredit od 60.000 evra

Sa ovim kreditom se zbog učešća zapravo stan kupio sa 48.000 evra pozajmljenih iz banke. Ako je rata prošlog oktobra bila 272 evra, a danas 329, od narednog oktobra će biti 254 evra, odnosno oko 75 evra manje.

Ukupna ušteda za 15 meseci je 1122 evra.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Kredit od 100.000 evra

Sa kreditom od 100.000 evra (zapravo dugom od 80.000) prvobitno se plaćala rata od 455 evra, zatim je do danas porasla na 548 (gotovo 100 evra za manje od godinu dana) a biće fiksirana na 424 evra.

Sa tih 124 evra mesečno manje, do kraja 2024. godine dužnik će na kamate dati 1870 evra manje nego što bi dao sa današnjom kamatom.

Kredit od 200.000 evra

Kredit od 200.000 evra je i gornja granica koju je odredila NBS za kredite kojima se maksimizuje kamatna stopa. Sa realnih 160.000 evra duga banci, u oktobru 2022 se plaćalo 905 evra svakog meseca.

Danas je to već 1.096 evra, a kada kamata padne intervencijom centralne banke, plaćaće se gotovo 250 evra manje, odnosno 847 evra.

Maksimalna ušteda, ako se gleda ovde računata prosečna kamatna stopa, je 3.735 evra.

Naravno, uštede bi mogle da budu i veće, je ukoliko euribor nastavi da raste povećavala bi se i razlika između fiksirane stope i one realne tržištu.

Screenshot/Kamatica.com

Screenshot/Kamatica.com

NBS plaća razliku

Direktorka Marija Ugrčić ne smatra da su banke iznenađene ovakvom odlukom.

- Naše odluke banke moraju da primenjuju. Ne bismo rekli da ih je zatekla imajući u vidu sve okolnosti i trend rasta kamatnih stopa na tržištu. Odluka je juče objavljena u Službenom glasniku, danas stupa na snagu. Od banaka očekujemo da primene odluku kao i svaku odluku NBS – rekla je ona za Tanjug.

U Srbiji 136.000 kredita sa promenljivom stopom

Prema podacima NBS u Srbiji ima oko 160.000 hipotekarnih kredita građana, od čega je oko 85 procenata sa promenljivom kamatnom stopom. Nisu svi obuhvaćeni ovom akcijom NBS, jer je broj ograničen na kredite do 200.000 evra i s uslovom prvog kredita za stan.

Ugrčićeva napominje da je NBS detaljno analizirajući podatke i trend rasta kamatnih stopa na međunarodnom tržištu, koji je uticao na rast kamatnih stopa stambenih kredita i na tržištu Srbije, procenila da je sada adekvatan momenat da se regulatorno reaguje i da se propisom pomogne građanima Srbije.

Dodaje da ova odluka nema samo za cilj zaštitu korisnika stambenih kredita, već očuvanje finansijske stabilnosti na način da se spreči rast problematičnih kredita u bankarskom sektoru.

Ovaj potez NBS iznenadio je ekonomske stručnjake i analitičare, jer fiksiranje kamatnih stopa nije u skladu sa trendom monetarnog zatezanja povećavanja kamatnih stopa koje je dosad prema komercijalnim bankama podizala centralna banka.

Povoljniji krediti, pa makar i na ograničeni period od 15 meseci, kose se sa antiinflatornom politikom ali bi mogli da pokrenu tržište nekretnina, koje je počelo da posustaje i u investicijama u stanogradnju i u kupovini već izgrađenog.

Pojedini ekonomisti pozdravljaju olakšice za građane, ovakav potez NBS hvale i iz potrošačkih udruženja, ali ne treba smetnuti s uma da se deo troška kredita sa onih koji su se zadužili preliva na sve građane Srbije. Naime, razliku po kamatnim stopama iz ugovora i one koju je kao najvišu odredila NBS, nadoknadiće komercijalnim bankama centralna banka.

A to je trošak koji, kao i u slučaju kada nešto padne „na trošak državnog budžeta“, nešto što na kraju plaćaju oni koji pune budžet države ili finansiraju neku drugu njenu instituciju.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari