Malo im profita: Kamate banaka nikad niže, ali ne pada im na pamet da spuste i marže!

Bankarski sektor očigledno se nije odrekao zagarantovane zarade na kreditima

Dok se ukupna kamatna stopa na kredite poslednjih deset i više godina smanjivala, marža banaka u Srbiji uglavnom je ostajala nepromenjena! Iako su krediti postali jeftiniji i dostupniji, bankarski sektor očigledno se nije odrekao svog profita, pa ni tokom perioda "nikad nižih kamata“, nije spustio maržu koja za njih predstavlja čistu dobit.

Primer za to je i keš kredit koji je pre više od pet godina uzela Marina S. u jednoj od većih stranih banaka koja dugo posluje na našem tržištu. Kako nam je ispričala, činjenica je da se tokom svih ovih godina ukupna kamata kredita smanjivala, pa tako i mesečna rata koju je plaćala, ali ne i marža banke.

"Nedodirljiva" dobit

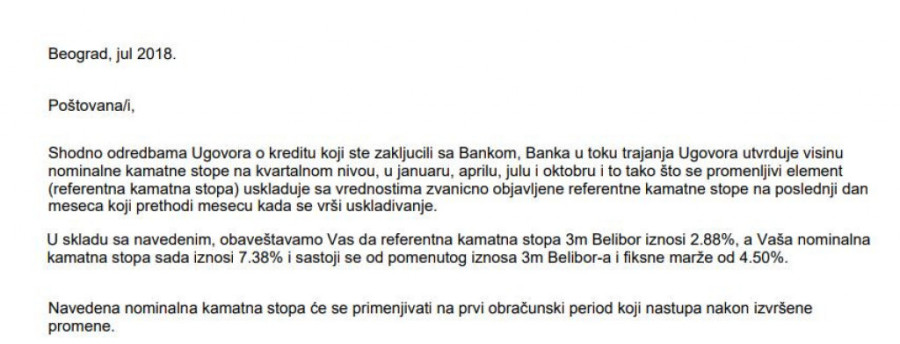

- Kada sam uzela kredit ukupna kamata bila je nešto manja od osam odsto, i sastojala se od belibora i marže. Tako je u julu 2018. godine belibor iznosio 2,88 odsto, a ukupna kamata, odnosno nominalna kamatna stopa 7,38 odsto. Razliku je činila marža koja je i tada i sada čak 4,5 odsto. Ona se nije promenila ni za promil, iako se belibor sada spustio na 0,94 odsto – objašnjava naša čitateljka.

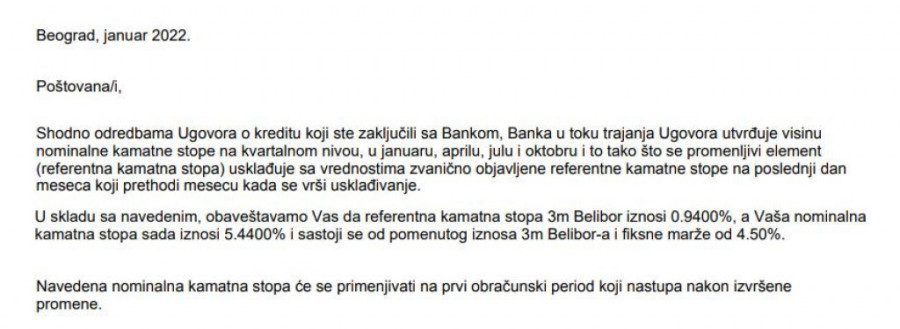

Iz dokumenata koje nam je pokazala jasno se vidi da je sada u januaru ukupna kamata na keš kredit koji je uzela 5,44 odsto, i da je za ove četiri godine niža za 1,94 odsto, ali samo zahvaljujući padu belibora. Marža se nije makla nimalo.

Pročitajte još:

24sedam

24sedam

- Nije mi jasno kako to da su sve kamate niže, i za kredite u dinarima, i za one u evrima, samo su marže ostale iste. Zar ne bi trebalo da je i ta kamata, koja predstavlja čistu zaradu banaka, manja – čudi se Marina.

24sedam

24sedam

U celoj toj priči Narodna banka Srbije (NBS) ne vidi nikakav problem, već i sama ističe da su "u proteklih nekoliko godina prosečne kamatne stope na kredite privredi i stanovništvu znatno snižene“, ali i da je to praćeno i "padom kamatnih marži banaka“.

NBS: Niže su i marže

- Na visinu nominalne kamatne stope koja predstavlja cenu kredita pre svega utiče cena izvora finansiranja, tj. kamatna stopa po kojoj banka pribavlja sredstva na tržištu novca. U proteklih nekoliko godina prosečne kamatne stope na kredite privredi i stanovništvu znatno su snižene, što je praćeno i padom kamatnih marži banaka, računatih kao razlika kamatnih stopa koje banke naplaćuju za plasirane kredite i kamatnih stopa koje banke plaćaju na izvore finansiranja tih kredita, najčešće depoziti klijenata i sredstva pribavljena na međubankarskom tržištu novca – kažu za 24sedam u NBS.

Oni dodaju da taj „pad kamatnih marži ukazuje na to da su se smanjili operativni troškovi banaka i rizici vezani za kredite“.

Pixabay

Pixabay

- Ovaj pad je posebno uočljiv ako se posmatra duži vremenski period. Tako je u novembru 2021. u odnosu na maj 2013. kamatna marža kod novoodobrenih dinarskih kredita, računata kao razlika prosečne ponderisane kamatne stope na te kredite u odnosu na prosečno ponderisanu kamatnu stopu na dinarske depozite, bila niža za 5,6 procentnih poena. Slično je i sa kamatnom maržom na novoodobrene evro-indeksirane kredite koja je niža za 2,6 p.p – navode u NBS.

Kako objašnjavaju, na smanjenje prosečnih kamatnih stopa na novoodobrene kredite privredi i stanovništvu u posmatranom periodu NBS je uticala merama i aktivnostima na više koloseka.

- Snižavanjem referentne kamatne stope NBS je direktno uticala na pad cene dinarskih izvora finansiranja. Stabilizacija makroekonomskih uslova i poboljšanje makroekonomske perspektive doprinela je poboljšanju rejtinga zemlje i nižoj premiji rizika. Padu marži doprinela je i pojačana konkurencija banaka na tržištu, kao i smanjen rizik po osnovu problematičnih kredita usled preduzetih aktivnosti NBS – ističu u centralnoj banci.

Kamata može biti i fiksna

U vezi sa konkretnim slučajem, u NBS kažu da nominalna kamatna stopa prilikom ugovaranja kredita može biti utvrđena kao fiksna ili promenljiva.

Profit samo raste… Pixabay

Profit samo raste… Pixabay

- Ako je nominalna kamatna stopa promenljiva, u ugovoru moraju biti sadržani elementi na osnovu kojih se ona određuje. Na primer, referentna kamatna stopa, indeks potrošačkih cena i drugo. Njihova visina u vreme zaključenja ugovora, periodi u kojima će se menjati, kao i fiksni element (tzv. marža) ako je ugovoren. Kada je jednom ugovoren, dok god je ugovor o kreditu na snazi, fiksni element nominalne kamatne stope se ne menja, a na promenu nominalne kamatne stope utiče promena promenljivog elementa kamatne stope – objašnjavaju u NBS.

Ipak, oni naglašavaju da „klijent može refinansirati kredit kod druge banke, ukoliko proceni da mu druga banka može ponuditi povoljnije uslove kreditiranja u datom trenutku“.

Marža jeste profit

Da su banke ipak smanjivale marže i tako „mislile“ i na klijente, uveravaju nas i sami bankari.

- Banke su od krize iz perioda 2008. godine pa na ovamo smanjivale marže po različitim segmentima proizvoda, pre svega utičući jedne na druge kroz konkurentnost. Marža se dominantno definiše strateškim usmerenjem banaka, ali jednako i osvrtom na konkurenciju kako bi obezbedile tržišnu konkurentnost – kaže za 24sedam Toma Ćukić, konsultant i bankar.

On objašnajva šta u stvari predstavlja marža banaka.

- U ukupnoj strukturi cene kreditiranja, marža predstavlja profit koji banka želi da ostvari po kreditu, kao i pokriće troškova po kreditu koje banke definišu, kao što su obrada kreditnog zahteva, monitoring, trošak kapitala, i slično – ističe Ćukić.

Prema njegovim rečima, zarada na stambenim kreditima nikada nije bila značajna, odnosno „marža nije bila u visini koji obezbeđuje značajan profit“.

Profimedia/Pixabay

Profimedia/Pixabay

- Stambeni krediti za stanovništvo su oduvek za banke bili finansijski nisko-profitabilni, ali sa druge strane jedan od najefektivnijih načina za akviziciju klijenata i širenje baze klijenata sa elementima dugoročnog odnosa sa tim klijentima. To je bio primarni motiv stambenog kreditiranja od pojave na srpskom tržištu, ali i drugim tržištima u okruženju i šire – navodi naš sagovornik.

On dodaje da su se u poslednjih desetak godina kamatne stope smanjile i za više od 50 odsto, sa 5,63 odsto u septembru 2010. godine na 2,63 odsto u januaru 2021. godine.

BONUS VIDEO:

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari