Koliko će biti niže rate kredita: Kamate ponovo krenule nadole kod ECB i NBS

Obe banke značajne za cenu kredita u Srbiji, ECB i NBS, danas su snizile referentne kamatne stope, koliko to može da pojeftini kredite?

Današnji dan doneo je mnogo dobrih vesti za kreditne dužnike u Srbiji, kao i one koji bi to da postanu. Prvo Narodna banka Srbije pre podne, a potom i Evropska centralna banka u ranim popodnevnim časovima, ponovo su nakon kratke pauze smanjile svoje referentne kamatne stope. Time je otvoren put da padnu prvo međubankarske kamate belibor (na dinare) i euribor (na evre), a potom i kamatne stope komercijalnih banaka.

Izvršni odbor Narodne banke Srbije snizio je referentnu kamatnu za 25 baznih poena, na nivo od 5,75%, a istom merom je to uradila i ECB, i sada je osnovna kamata na depozite u centralnoj banci (deposit facility rate) 3,5%.

Obe banke imaju isto obrazloženje: inflacija pada i već je u željenom koridoru (srpska u avgustu je 4,3%, a u evrozoni 2,2%), zaposlenost je dobra, a privredi i u EU i u Srbiji bi dobro došao podsticaj u vidu jeftinijeg novca.

Sa ovim smanjenjima kamatnih stopa neumitno će doći i do smanjena kamatnih stopa kod komercijalnih kredita, i to je više-manje samo pitanje brzine „transmisije“ mera monetarne politike na samo tržište.

Pročitajte još:

Ne treba, naravno, očekivati ni brzi ni nagli pad, jer stope su pomerene najmanje moguće (25 baznih poena, tj. 0,25 procentnih poena), ali kretanje naniže uglavnom se već oseća „na terenu“. Čak i u Srbiji, ali, doduše, ne kod svih vrsta kredita.

Kod keš kredita taj pad je manji (čak su skuplji kod roka do godinu dana, kao što je 24sedam pisao), jednostavno zbog toga što je tu tražnja relativno stabilna, pošto ljudi zbog manjka novca, tj. ušteđevine, na kredit kupuju i ono što ne bi trebalo – turističke aranžmane ili belu tehniku, a nekima oni najskuplji krediti (tzv. minus) služe samo da „spoje kraj s krajem“.

Kod hipotekarnih stambenih kredita taj pad je značajan, ali on je uslovljen administrativnom merom ograničenja NBS koja važi do kraja godine, a nakon toga će biti ustanovljena kao trajna kroz izmenu zakona.

Koliko su sada manje rate?

Koliko će rate kredita biti manje zbog toga što padaju referentne kamatne stope, teško je odgovoriti, jer to određuju ponuda i tražnja za kreditima na tržištu. Ono što se vidi prema podacima jeste da te uštede nisu velike, ali dužnicima su kod velikih kredita svakako značajne.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Na primer, ako uporedimo kamatne stope na postojeće (stare) gotovinske kredite u dinarima u julu ove godine (poslednji dostupni podaci NBS), njihova prosečna ponderisana kamatna stopa je bila 11,92% na rok do godinu dana i 13,22% na rok do pet godina.

Godinu dana pre toga kamate su bile veće kod kratkoročnijeg kredita ‒ 12,5%, ali manje kod onog na pet godina.

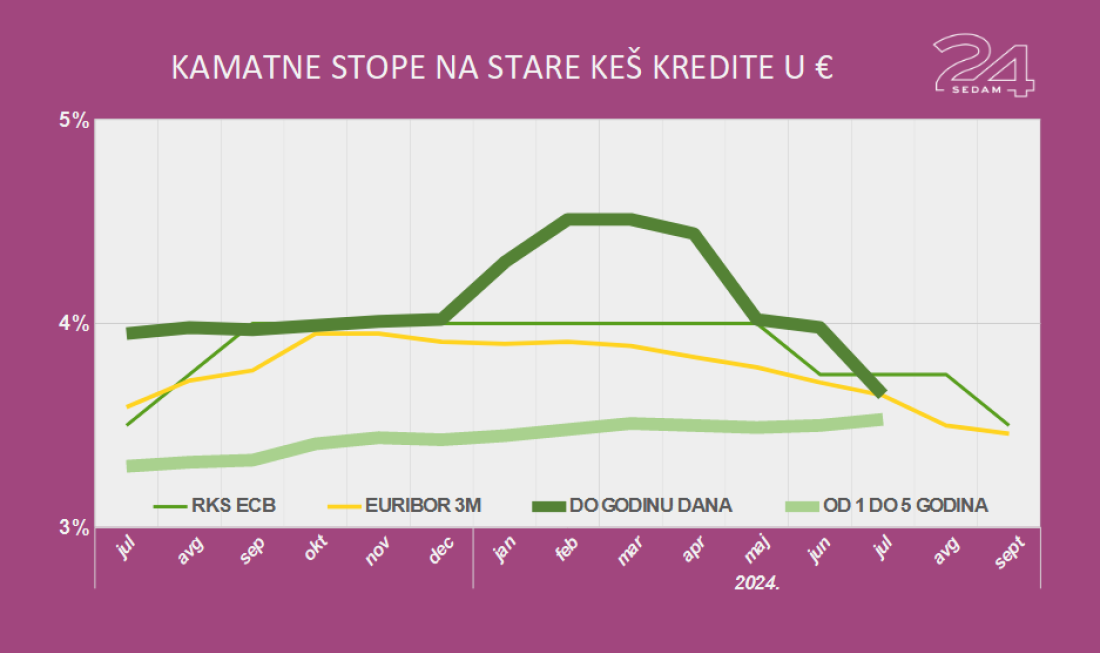

Kod kredita iste ročnosti, vezanog za evro, kamate su bile 3,65% i 3,53% ovog jula i 3,95% i 3,30% dvanaest meseci pre, tako da je i tu kretanje kamata istosmerno.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Pa, kolika je ta ušteda? Kod relativno malih jednogodišnjih kredita samo simbolična, ali takav je i gubitak kod onih do pet godina. Ako je kredit od 300.000 dinara uzet, recimo u julu 2023, na tri godine, rata je u julu ove godine bila veća za 31 dinar. Ako je uzeta ista suma u dinarima kao devizni kredit (oko 2.564 evra), rata je veća 0,2 evra.

Međutim, kod stambenih kredita, protekla godina (gledano „jul na jul“), donela je solidno smanjenje rate. Na kredit od 100.000 evra uzet na 20 godina (zanemarićemo obavezno učešće), samo pad kamate sa 6,27% na 4,53% ovoga jula je doneo 90 eva manju ratu.

Da ona i ostane ista (videćemo šta će novi zakon o maksimalnoj kamati doneti u praksi), kredit bi do kraja isplate bio jeftiniji 13.352 evra. A to svakako nije malo.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari