ECB nastavila kresanje kamata, NBS se nećka, a naši krediti…

Danas se poklopilo da o tome koliko bi trebalo da novac bude skup odlučuju i evropska i srpska centralna banka. Kako to utiče na visinu rata zajma u Srbiji?

Kolike će biti referentne kamatne stope, odnosno koliko će biti skup novac na matičnom tržištu, danas je bilo pitanje kojim su se bavili i Narodna banka Srbije (NBS) i Evropska centralna banka (ECB).

Srpska centralna banka odlučila je da nastavi sa pauzom u smanjenju kamatne stope, i referenta kamatna stopa je ostala na 5,75% kao što je od od sredine septembra ECB je takođe nastavila sa pređašnji poslom ali u njenom slučaju je to nastavak smanjenja kamata, pa je glavna stopa za prekonoćne depozite (deposit facility) pala na 3%, nakon novembarskog zastoja.

Iako su obe centralne banke, kao ističu, „zadovoljne kako se kreće inflacija“,

razlozi za različite odluke leže na drugoj strani problema – ekonomskoj aktivnosti.

U Srbiji, NBS može da bude zadovoljna time što je inflacija pala sa oktobarskih 4,5% na novembarskih 4,3% i čime je se vratilo na put silaznog trend koji je trajao od marta 2023.. do juna ove godine (3,8%). Još zadovoljnija može da bude time da kolebanje inflacije tokom leta i jeseni oko gornje granice ciljanog koridora (4,5%) nije uticalo na privredu i ona je nastavila relativno dobar rast pa će BDP biti veći oko 4% međugodišnje.

Pročitajte još:

Za to vreme, ECB je sa zadovoljstvom gledala kako njene mere obaraju inflaciju čak i ispod cilja – u septembru je bila 1,7%, ali se ona potom vratila na novembarskih 2,3%. Ovaj skok su u ECB najavljivali kao moguć/očekivan, ali ono što nisu očekivali je da se ekonomije evrozone ovako sporo oporavljaju od krize. Pogotovo njena lokomotiva – Nemačka.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Pošto će nemački bruto domaći proizvod ove godine pasti za 0,1% u odnosu na prethodnu godinu, kako je danas objavio IFO institut iz Minhena, kompanijama koje imaju problema sa manjkom narudžbina i padom kupovne moći potrošača mora se pomoći kreditima. A da bi oni bili jeftiniji, prvo centralna banka mora da dodatno popusti monetarne uzde.

Šta to konkretno znači za naše rate kredita?

Smanjenje kamatnih stopa centralne teorijski znači i smanjenje kamata na kredite koje daju komercijalne banke. To će se svakako dogoditi, samo je pitanje koliko dugo će trajati taj „prenos“ sa međubankarskog na “maloprodajno“ tržište. Njega može ubrzati konkurencija među bankama koja se, iako nije jača strana srpskog tržišta, ubrzava. Ako je suditi po sve brojnijim reklamama bankarskih proizvoda u medijima.

Međutim, specifičnost srpskog tržišta može se videti po tome da se kamate ne kreću jednoznačno, ni u rastu ini u padu. Tako je pad statistički kamata na duži rok vidljiv kod stambenih kredita, ali to je zbog toga što je tu stopa bila maksimizairana, odnosno NBS je ograničila na 5% (u evrima). Sličan propis će biti primenjivan i u 2025. godini.

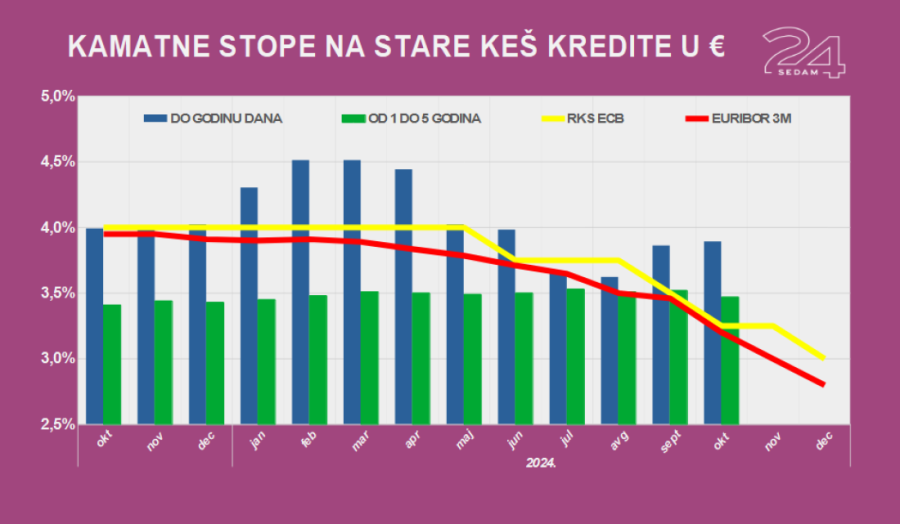

Kod keš kredita situacija je komplikovanija, jer tu se vid rast kamata kod kratkoročnih kredita (do jedne godine) a pad kod onih ročnosti do pet godina.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Dinarski krediti do godine dana imali su prosečnu ponderisanu kamatnu stopu od 11,24% u oktobru (poslednji obrađeni mesec u NBS), dok je godinu dana ranije ona bila 10,9%. Doduše, poslednjih meseci je i ovde vidljiv pad, jer u junu je kamata bila 12,3%.

Kod dugoročnijih kredita, kamata je pala za godinu dana sa 14,58% na 11,83% u dinarima, i tu je trend stabilan.

Ovo šarenilo kamata kod banaka događa se iako je ona kamata prema kojoj bi trebalo da se orijentišu, za dinare je to belibor, stalno u padu. Sa 5,8% koliko je bio i u oktobru 2023. i u januaru ove godine (šestomesečni presek, 6M), u oktobru je stigao na 4,9% a sada je pao dalje na 4,7%.

Kod kredita u evrima, koji su i u Srbiji više pod „ingerencijom“ ECB nego NBS, tu je kamata za zajam do godinu dana otišla sa 3,78% iz prošlog oktobra na 4,64% ovog. Ali i tu je krenulo na bolje, jer još u septembru je kamata bila 5,2%.

Kod kredita do pet godina, kamata je sa 3,9% pala na 3,19%.

I ovde je kretanje kamata kod banaka u Srbiji nepotkrepljeno sa događanjem na međubankarskom tržištu, jer euribor je sa 3,9% iz oktobra 2023. za godinu dana pao na 3,2% a sada je 2,86%.

Ako se već ne može tvrditi da će dužnici brzo odahnuti, može se zaključiti da je klizanje krenulo a da će, shodno odlukama NBS i ECB u narednih nekoliko meseci ono u evrima biti možda malo brže od dinarskog.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari