Zašto (moramo da) čekamo jeftinije kredite?

Narodna banka nije danas nastavila da smanjuje kamatne stope ali to, ma kako želeli da imamo jeftinije kredite, ne mora da bude loše ni za građane ni za privredu

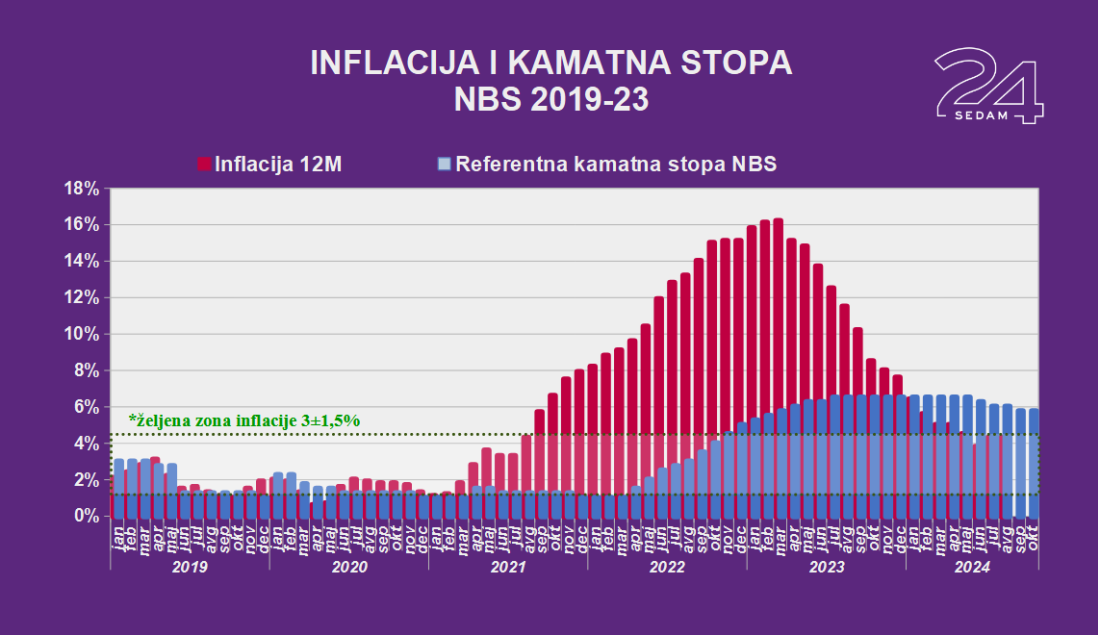

Inflacija je relativno blizu cilja koji je sebi zadala srpska centralna banka ali Narodna banka Srbije (NBS) se ipak danas nije odlučila da nastavi sa obaranjem referentne kamatne stope, a time posredno ni da pojeftini kredite u dinarima komercijalnih banaka.

Međutim, bolje je da jeftiniji krediti stignu i kasnije nego da se inflacija povampiri, smatra Milojko Arsić, profesor Ekonomskog fakulteta i urednik Kvartalnog monitora FREN-a.

– Ne bi bilo dobro da Narodna banka dođe u situaciju da mora da podiže kamatne stope zato što ih je prerano ili previše spustila. Mislim da je dobro sada biti oprezan sa smanjivanjem, jer sledi ekspanzivna ekonomska politika Vlade, videli smo to iz rebalansa budžeta za 2024. godinu a videćemo još više iz onog za 2025. zbog ulaganja u EXPO. Takođe, vidimo da je domaća tražnja najveći pokretač rasta BDP-a, a ona je bazirana na platama koje se porasle više od produktivnosti. To nije ravnotežna situacija – ističe Arsić.

A domaća tražnja će biti još veća jer su i građani i privreda sve češće idu po zajam u banke. Doduše, pozajmljuje se kratkoročno i za tekuće potrebe, građani u kešu a firme za obrtna sredstva, ali to svejedno diže tražnju.

Pročitajte još:

Kreditna aktivnost je u avgustu ubrzala na 5,9% međugodišnje, i to zahvaljujući povoljnijoj ceni zaduživanja, kažu iz NBS.

Koliko je to „povoljnije zaduživanje“ vidi se iz izveštaja centralne banke koji kažu da je prosečna kamata za postojeće jednogodišnje gotovinske kredite u avgustu (poslednji podatak) pala sa 11,92% na 11,33% a one do pet godina sa 13,22% na 13,13%.

To je i mesečni i godišnji pad kod ovih kratkoročnijih za oko pet odsto a kod novih kredita i dvostruko je veći – sa 12,21% na 10,27%.

Kada se pogleda na godišnjem nivou, kamate su u avgustu 2023. godine bile od 5% do 16% veće, što nije malo smanjenje.

Ilustracija: 24sedam/G.M.Š.

Ilustracija: 24sedam/G.M.Š.

Kod privrede je ono još i veće, jer investicioni krediti su ovog avgusta sa prosečnom kamatom od 7,84% bili gotovo 14% jeftiniji nego istog meseca lani a oni za obrtna sredstva 13% (7,56% u avgustu 2024.).

Koliko nam je jeftiniji kredit do 3.000€?

Kada se pogleda primer keš kredita od 360.000 (ugrubo oko 3.000 evra) uzetog na tri godine u avgustu prošle godine sa nominalnom kamatom od 14,98%, mesečna rata je bila 12.310 dinara. Ukupna kamata bi, da u međuvremenu nije pala, bila 83.195 dinara.

Isti kredit uzet ovog avgusta košta 11.950 mesečno, odnosno ukupna kamata (da ne pada dalje) bi bila 13.362 dinara (oko 115€) manja.

Na ovaj relativno mali kredit smanjenje rate od 370 dinara mesečno ne izgleda mnogo ali na dugoročniji i veći kredit razlika je pristojno veća. Već sledeće godine, sa obaranjem kamata za nekoliko procentnih poena, uštede bi mogle da budu značajne.

Tako blizu a tako daleko

Razlog zašto u oktobru ponovo zastalo sa smanjenjem, kao što je već viđeno u avgustu, je isti, opravdan i vrlo jednostavan – stopa rasta cena. Iako je inflacija još u maju ušla u koridor koji cilja NBS (od 1,5% do 4,5%), još je daleko do centralnog cilja i uporno odbija da s njime poklopi. I dok u se u evrozoni međugodišnja stopa rasta cena spustila ispod cilja – 1,8% u septembru (najniže još od aprila 2021.), u Srbiji je u julu skočila na 4,3% (sa junskih 3,8%) i tu se zadržala i u avgustu, mesecu za koji su dati poslednji podaci zvanične statistike. Time Srbija i dalje ima jednu on najviših inflacija u Evropi, a u evrozoni veću ima samo Rumunija (5,3% u avgustu).

Do skoka stope inflacije došlo je u uslovima kada je cena nafte privremeno skočila na oko 87 dolara za barel brenta ali i kada nije došlo do uobičajenog sezonskog sniženja cena hrane. Naftu su poskupele geopolitičke okolnosti a suša je sprečila da cene hrane krenu naniže kako je to red.

Nafta je trenutno daleko od nivoa iz jula, u uzlaznom trendu zbog vojnih okršaja Izraela i Irana je „tek“ na posečenih 75 dolara, ali je zbog oba komponente NBS i sada oprezna.

Međutim, ti inostrani faktori (nafta ali i skuplja uvozna roba) nisu i presudni za rast domaće inflacije, pokazalo je poslednja edicija Kvartalnog monitora. Već to što je bazna inflacija (5% u avgustu), u kojoj nisu sadržane visokopromenljive cene energije (goriva) i hrane, sada viša od ukupne što dugo nije bilo, pokazuje da inflacija nije „uvozna“.

Uz visoku domaću tražnju, koja pokazuje da novca ima, tu su i visoke cene usluga, koje su takođe posledica povećanih plata. U ovom slučaju, doduše, nije problem (neodgovarajuća) produktivnost već dobrim delom i zategnuto tržište rada gde ima mnogo deficitarnih poslova koji zbog moraju da se više plate.

U narednom periodu inflacija bi trebalo da nastavi da se kreće u granicama cilja, kažu iz NBS, s tim da će do kraja ove godine usporiti na oko 4%, a zatim će se tokom naredne godine postepeno približavati centralnoj vrednosti cilja od 3%.

„Usporavanje na 4%“ moglo bi da znači i da se za ovu godine završilo sa smanjenjem referentne kamatne stope, pa ćemo osetljivije jeftinije kredite morati da očekujemo tek u 2025.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari