Koliko će još poskupeti krediti: Euribor može i na dva odsto, a rata za...

Međubankarska kamata na panevropsku valutu dobila je značajno ubrzanje i šestomesečni i tromesečni euribor su već sada na rekordnom nivou za poslednjih 10 godina

Euribor, kamatna stopa po kojoj banke međusobno pozajmljuju evre bi do kraja godine mogao da poraste na dva odsto, kažu pojedine prognoze, a do sredine sledeće i više od 2,5.

To bi moglo da poprilično podigne rate postojećih stambenih kredita a svakako poskupi one nove, kao i one uzete na kratak rok i za kupovinu, recimo, automobila.

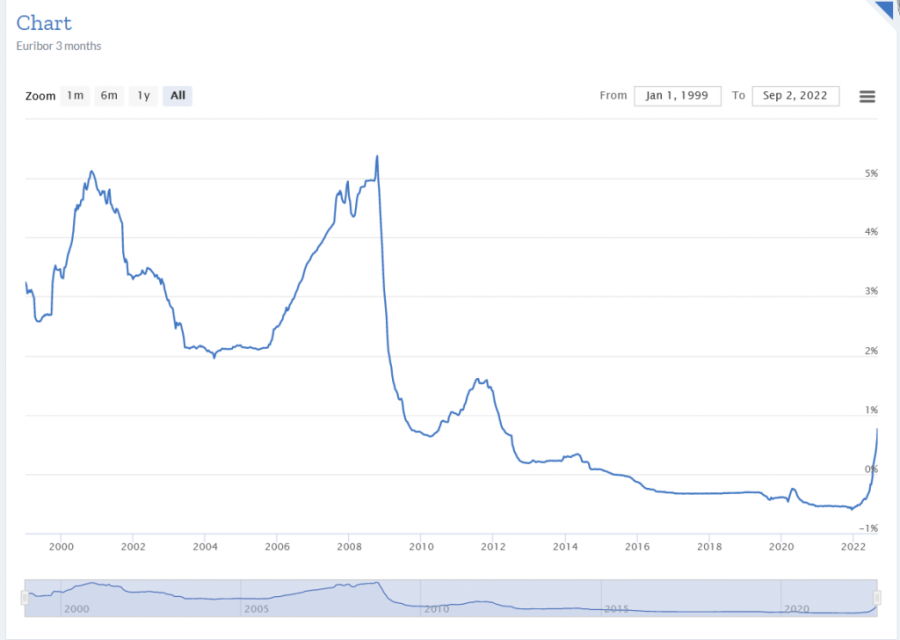

Za poslednjih pola godine tromesečni euribor je skočio iz negativne zone od minus 0,53 procenta na sadašnjih 0,76. To je povećanje od 25 odsto. Još više je skočila druga stopa po kojoj se građanima Srbije zaračunavaju rate kredita, šestomesečni euribor sa 0,496 na 1,29 odsto, gotovo 2,6 puta.

Zbog ovako okomite krive kojom je kamatna stopa krenula naviše stručnjaci predviđaju da će do kraja godine šestomesečni euribor doći na dva odsto. Do sredine sledeće godine, procenjuju u vodećoj skandinavskoj banci Nordea, mogao bi da ode na 2,75 odsto.

Pročitajte još:

Kako je euribor jedna od dva osnova dela za izračunavanje rate srpski kredita vezanih za evro, uz fiksnu maržu banke, to znači da korisnici kredita moraju da se spreme na povećanje rate do kraja godine od još 30 evra, na 40 evra koliko im je od početka godine skočila rata kredita od 50.000 evra.

Naravno, u još goroj su situaciji oni bi tek trebalo da uzmu, ili su tek uzeli kredit sa varijabilnom kamatom, jer njima je kredit u startu skuplji.

Ako mora, mora

Međutim, to ne znači da od kredita treba odustati po svaku cenu, i da će kamatne stope rasti unedogled, kaže za 24sedam profesor Zoran Grubišić sa Beogradske bankarske akademije.

Screenshot: Euribor-rates.com

Screenshot: Euribor-rates.com

– Evropska centralna banka prati "prolazno vreme" inflacije i očekuje se da će u septembru za čak 14 odsto podići celu skalu svojih kamata. To znači i rast euribora i biće kako mora biti, dugo je ta kamatna stopa bila u minusu. Ali, to sadašnje ubrzanje ne znači da će sada euribor uzletiti nebu pod oblake i da će kamate kredita samo rasti. Kada se inflacija dovede pod kontrolu, a to se očekuje sredinom sledeće godine, i referentna kamatna stopa ECB i euribor će splasnuti a time i naše kamate i rate - objašnjava Grubišić.

Na kraći rok kamate u suprotnim smerovima

Rast euribora na srpskom tržištu ne prate sve kamatne stope jednako. Prema podacima Narodne banke Srbije o ponderisanim prosečnim kamatnim stopama na kredite indeksirane u stranoj valuti, primećuje se da su tokom godine kamate na kredite ročnosti do jedne godine padale a od jedne do pet godina rasle. Tako je u januaru za kredit do godine dana kamata bila 3,45 odsto a u julu 3,34, dok je do pet godina kredita ona sa 3,19 porasla na 3,21 odsto. Te kamate su za avgustu prošle godine bile 4,31 i 3,34 odsto.

- Postoji logično objašnjenje za to jer kod tih kratkoročnih, keš kredita marža banke je dovoljno visoka, pošto oni nisu obezbeđeni kao hipotekarni krediti, a konkurencija je velika pa banke mogu i moraju da kalkulišu. Ukoliko mogu, one će spustiti kamatu malo na uštrb marže. Kod hipotekarnih kredita marža je minimalna, pa se tu striktnije prati euribor i brže reaguje sa podizanjem kamata- objašnjava profesor Grubišić.

Grubišić kaže da je kretanje kamatnih topa svakako van naše kontrole, kao potrošača kredita, i da onaj ko mora da uzme kredit da bi kupio stan ne mora da sada zbog toga odustane.

- Samo mora da bude svestan da će kamate rasti neko vreme i da neće biti niske kao prethodnih godina i da proračuna da li ima rezerve novca za takvo povećanje - napominje Grubišić.

Prvi udar 30. septembra

Prvi termin u kome će okusiti koliko je svetska kriza, inflacija u Evropi i slab oporavak njene ekonomije nakon pandemije zbog energetske krize i geopolitičke situacije u Ukrajini, uticala na ratu njihovog kredita oni koji su ugovorili tromesečni euribor imaće kada im ona dospe na naplatu posle 30. septembra (a potom i nakon 31. decembra, 31. marta i 30. juna). Oni koji su ugovorili šestomesečni, imaju lufta do 31. decembra (pa sledeći put 30 juna).

Koliko god im desetina evra porasla rata svakako moraju da zaborave vremena euribora "u minusu", jer ona se neće brzo vratiti. Euribor je imao negativnu vrednost proteklih sedam godina, a iznad nule isplivao je početkom juna ove godine za šestomesečni a sredinom jula za tromesečni presek.

Međutim, i pored zahuktavanja proteklim meseci, niko ne očekuje da će euribor dostići novi iz prethodne velike krize 2008. godine, kada je bio 5,431 odsto.

Ova kriza je drugačija od finansijskog sloma globalnog tržišta zbog naduvanog hipotekarnog tržišta, i centralne banke od američkog FED-a do ECB ozbiljno rade ne hlađenju tržišta koje je godinama unazad zasipano jeftinim novcem.

Sekretar Udruženja banaka Srbije Vladimir Vasić kaže za Euronews.rs da će u novim okolnostima najbolje će proći oni koji su već otplatili veći deo kredita, jer kamata ne utiče velikim delom na njihovu ratu, a najviše će je osetiti oni koji su se zadužili pre mesec, dva ili tri, jer je je glavnica koja je sastavni deo kredita visoka i nije otplaćena. Međutim, i on očekuje da će već u 2023. godini da se situacija smiri.

BONUS VIDEO

Instalirajte našu iOS ili android aplikaciju – 24sedam Vest koja vredi

Komentari